4일 오전 09시 49분 현재 미코는 전 거래일 대비 0.56% 하락한 7,070원이며, 오늘 종가 예상은 약보합이 예상된다.

ADVERTISEMENT

◆분석 요약

ADVERTISEMENT

◆기업 요약

- 반도체 슈퍼싸이클에 따른 호실적 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 16.08% 증가, 영업이익 29.43% 증가, 당기순이익 28.77% 증가. 소재 및 부품 국산화를 통한 납기 단축, 원가경쟁력, 빠른 CS 등의 차별화된 전략을 통해 수익성 제고. 가격의 변동에 영향을 미치는 주요 요인은 납품업체와의 매년 또는 주기적인 원가절감에 따른 납품 단가 인하, 그리고 설계 변경 및 추가 사양 발생으로 인한 단가 인상 등이 있음.

◆알파고 상세 분석

ADVERTISEMENT

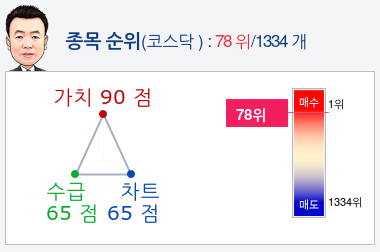

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 미코종목의 현재 종합순위는 코스닥 1334개 종목 중 78위로, 알파고는 미코기업의 가치를 높게 평가 분석하고 있다.

ADVERTISEMENT

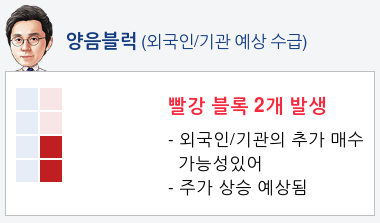

- 외국인/기관 수급 예상 분석

ADVERTISEMENT

외국인, 기관 수급을 보면 외국인은 5일 연속매수하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 48%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 미코 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 03월 21일 업데이트)

- 미코: 세라믹 소재 및 고체산화물 연료전지 생산 기업

- 실적 업데이트: 2018년 연결기준 실적은 매출액 2,274억원 (+23.7% YoY), 영업이익 454억원 (+55.8% YoY)

- 체크 포인트: 1) 전방산업 회복에 따른 실적 회복 기대 2) 고체산화물 연료전지 기술 경쟁력 확보 등

- 리스크 요인: 전방산업의 업황 변동성

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.