4일 오전 09시 49분 현재 LG유플러스는 전 거래일 대비 0.34% 하락한 14,650원이며, 오늘 종가 예상은 약보합이 예상된다.

ADVERTISEMENT

◆분석 요약

ADVERTISEMENT

◆기업 요약

- 홈미디어 수익 증가세 지속 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 2.21% 감소, 영업이익 6.53% 증가, 당기순이익 7.65% 증가. 무선서비스 수익은 ARPU감소 영향으로 소폭 감소했으나, 홈미디어 수익은 VOD, IPTV, 기가인터넷서비스의 고객 순증 성과에 따라 수익이 증가함. 매출구성은 통신 및 관련 서비스 77.51%, 단말기 판매 22.49% 등으로 구성.

◆알파고 상세 분석

ADVERTISEMENT

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 16,000원을 예상하고 있으며, 목표주가는 20,000원, 지지선은 12,000원 으로 예상하고 있다.

ADVERTISEMENT

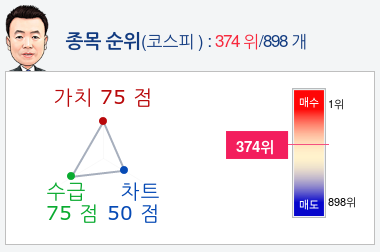

- 종목순위 분석

ADVERTISEMENT

알파고가 가치, 수급, 차트로 평가한 LG유플러스종목의 현재 종합순위는 코스피 898개 종목 중 374위로, 알파고는 LG유플러스기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 2일 연속 매도하였다. 알파고는 외국인, 기관의 강한 매도 가능성을 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 LG유플러스 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 03월 29일 업데이트)

- 1Q19 earnings preview: OP of KRW176.7bn (-5.9% YoY)

- Services boosting data consumption deserve more attention than ARPU increases resulting from rising 5G service subscriber numbers

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.