정부가 유병력자들을 대상으로 내놓은 정책성 보험 상품인 `유병자 실손보험`은 작년 4월 처음 판매되기 시작, 한 달 만에 5만 건 가까이 판매되며 인기를 끌었다. 만성질환, 과거 치료이력으로 실비보험에 장벽을 느꼈던 이들에게 얼마나 도움이 되었을까? 살펴보자. 나만 모르고 있는, 유병자 실손보험

| 제공 | 유튜브 |

친절한 분석가, 보험 크리에이터:

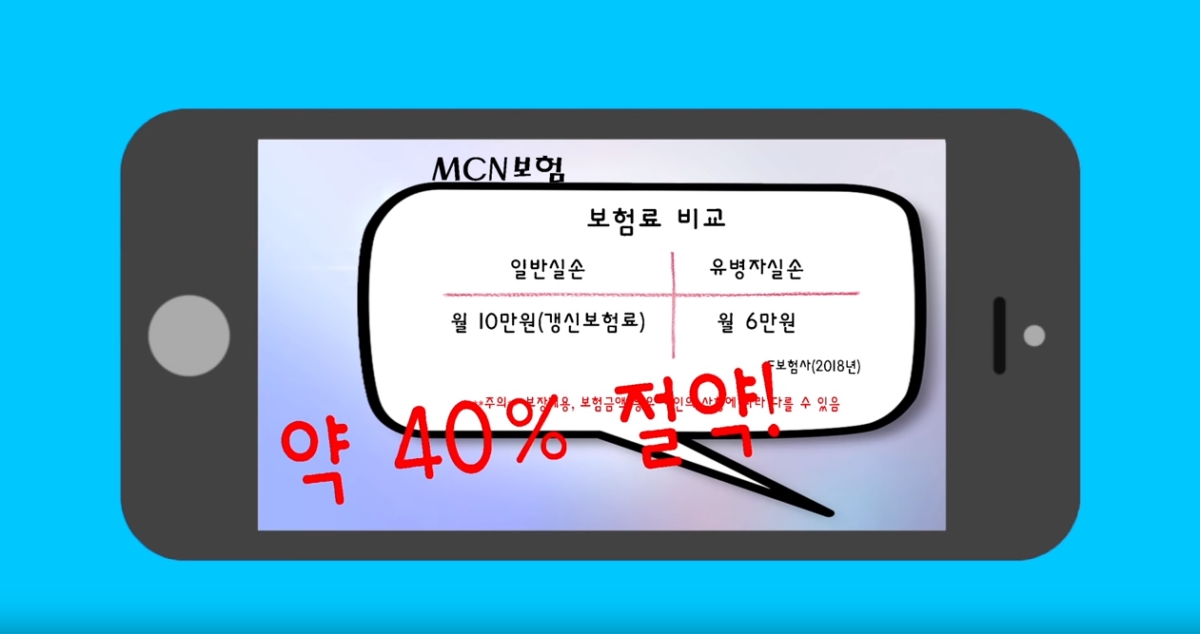

지금까지 나온 얘기를 가입자 입장에서 정리해보겠다. 유병자 실손보험의 경우 일반 실손보험보다 본인 부담 비율이 높은 것. 그리고 MRI, 약제비 등을 보장받을 수 없는 것은 약점으로 보일 수 있다. 그렇지만 일반 실손보험에 가입하지 못하는 이들이나 장기적으로 일반 실손보험의 보험료 갱신이 부담으로 다가오는 이들에게는 유리할 수 있다. 유병자 실손보험의 경우 장기적으로 보장받는 것이 중요하다. 긴 치료를 받는 경우 보험료 갱신율을 잘 따져보고 일반 실손보험이 오히려 손해로 작용한다면, 유병자 실손보험을 고려해볼 것.