3일 오전 10시 06분 현재 현대차는 전 거래일 대비 3.07% 상승한 117,500원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 원가율 상승으로 감익 (2018년 09월 17일 업데이트)

현대차는 2018년 상반기 매출액 47조 1,483.6억원, 영업이익 1조 6,321.1억원을 기록함. 각각 전년동기 대비 1.1%, 37.1% 감소한 수치. 사업부문 별로는 차량사업부가 부진. 금융사업부는 신차출시 및 할부금융 확대로 외형성장함. 원가율이 상승하여 수익성이 하락했음. 하반기 미국시장에서는 싼타페 런칭 등으로 점진적인 판매 회복세가 기대되나 중국시장 판매회복에는 시간이 필요할 것으로 보임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 120,000원을 예상하고 있으며, 목표주가는 150,000원, 지지선은 90,000원 으로 예상하고 있다.

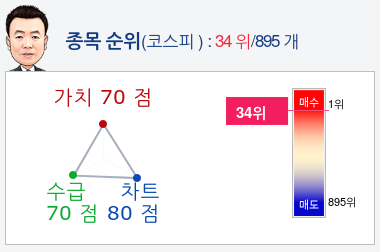

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대차종목의 현재 종합순위는 코스피 895개 종목 중 34위로, 알파고는 현대차기업의 가치와 수급과 차트를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 60%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대차 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 10시 06분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 03일 업데이트)

- Global auto demand remains soft, and raw material costs are bound to rise amid an expected liquidity crunch at domestic small parts suppliers and domestic minimum wage hikes. The industry paradigm shift to CASE (connected cars, autonomous cars, car sharing, and EVs) is accelerating

- Hyundai Motor?the main decision maker for Hyundai Motor Group?needs to simultaneously: 1) downsize capacity and its sedan lineup; and 2) carry out group-wide business restructuring

- We cut our earnings estimates for the firm to reflect a likely liquidity crisis

- minimum wage hikes. Accordingly, we revise down our target price by 7.4% to KRW125,000

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.