13일 오전 09시 44분 현재 휠라코리아는 전 거래일 대비 0.57% 하락한 51,900원이며, 오늘 종가 예상은 약보합이 예상된다.

ADVERTISEMENT

◆분석 요약

ADVERTISEMENT

◆기업 요약

- 브랜드 재정비 성공에 성장 (2018년 09월 17일 업데이트)

2018년 연결기준 동사는 매출 1조4670.9억원을 시현함. 전년동기에 비해 9% 증가함. 매출원가는 4.9%, 판매비와 관리비는 3.2% 증가했지만 매출 증가폭이 이를 상회함. 이에 영업이익은 전년동기 대비 53.8% 증가한 2005.9억원을 기록함. 비영업부문 적자가 지속됐으나 당기순이익은 122.5% 증가한 1608.8억원을 기록함. 브랜드를 재정비 해 젊은 고객이 유입된 것이 실적 개선 이유로 파악됨.

◆알파고 상세 분석

ADVERTISEMENT

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 48,000원을 예상하고 있으며, 목표주가는 60,000원, 지지선은 36,000원 으로 예상하고 있다.

ADVERTISEMENT

- 종목순위 분석

ADVERTISEMENT

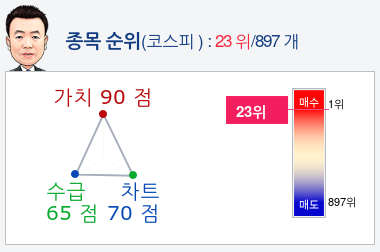

알파고가 가치, 수급, 차트로 평가한 휠라코리아종목의 현재 종합순위는 코스피 897개 종목 중 23위로, 알파고는 휠라코리아기업의 가치와 수급을 높게 평가 분석하고 있다.

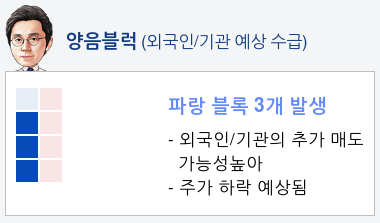

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 4일 연속매수하고 있고, 기관은 4일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 70%로 예상하고 있다.

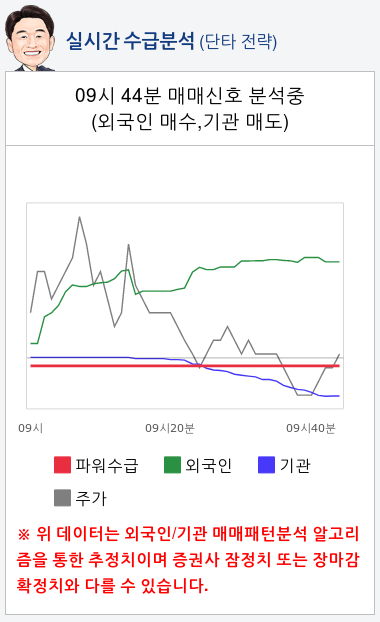

- 실시간 수급 분석(단타전략)

알파고가 분석한 휠라코리아 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 05일 업데이트)

- Re-rating 본격화 예상

- 아시아에서 주도권 잡고, 글로벌 시장에서 도약할 것

- 핵심 경쟁력은 협업과 운동화, 글로벌 히트 모델 출시 역량

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.