29일 오전 9시31분 현재 한국항공우주는 전 거래일보다 +2.36% 상승한 30,350원에 거래되고 있다.

◆분석 요약

ADVERTISEMENT

◆기업 요약

동사는 1999년 항공기 부품, 완제품 제조 및 판매를 목적으로 설립된 국내 대표 방위산업체이다. 방위산업 특성상 군수사업은 특정 무기체계에 대한 군의 확정소요를 기반으로 하는 장기 계약사업으로 각 사업 및 품목별 국내 시장점유율은 거의 100%이다. 항공기 기체구조물을 수출하는 민수사업도 민항기 시장 성장 및 생산량 증가에 따라 시장 규모가 점진적으로 커질 것으로 전망된다.

동사의 2018년 연결기준 2분기 누적 매출액은 1조 4,802억원으로 전년 동기(1조 1,324억원) 대비 30.7% 성장했다. 인건비가 늘었지만 경상개발비를 감축해 전체 판매관리비용이 소폭 감소했다. 매출원가 증가폭도 매출 증가에 비해 크지 않았다. 이에 따라 영업이익은 742.6억원으로 흑자전환에 성공했다. 전년 431.6억원 순손실을 기록했던 당기순이익도 흑자전환에 성공하며 590억원을 시현했다.

◆알파고 상세 분석

-미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 36,800을 예상하고 있으며, 목표주가는 46,000원, 지지선은 27,600원로 예상하고 있다.

ADVERTISEMENT

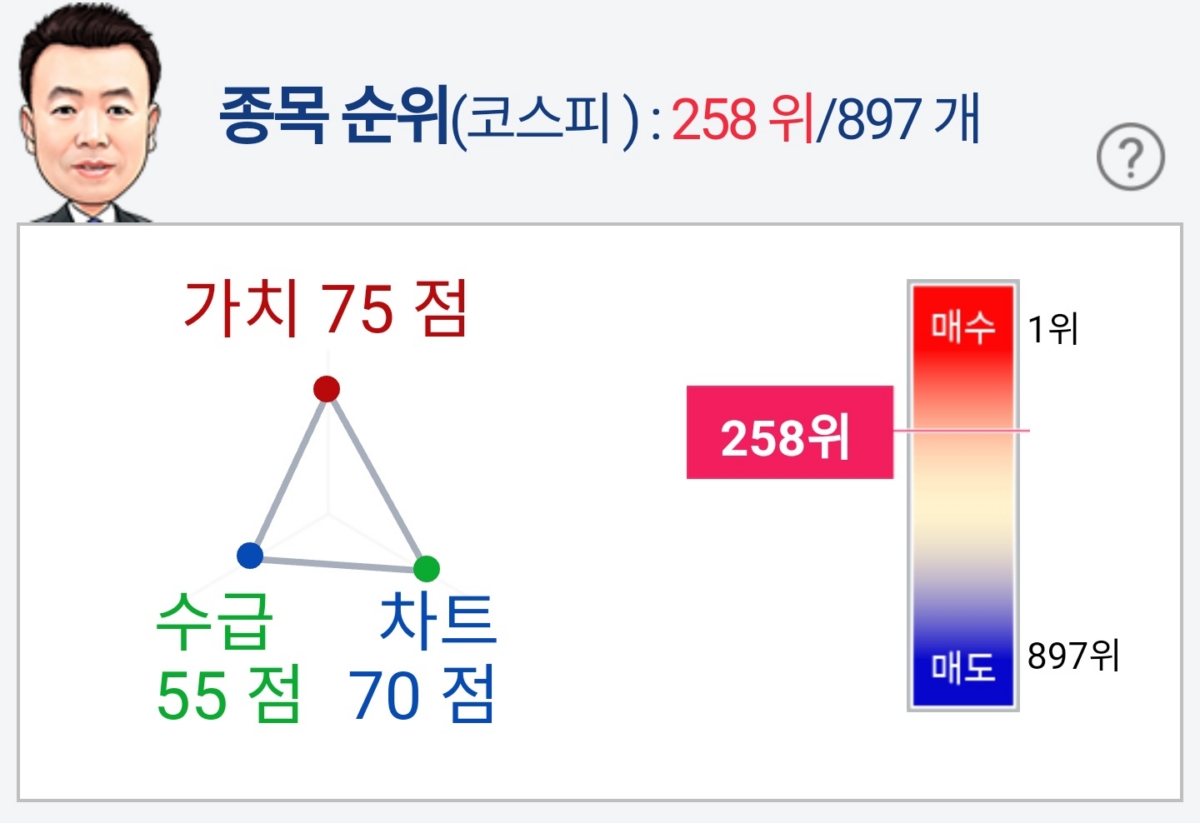

-종목순위 분석

알파고가 가치수급차트로 평가한 한국항공우주 종목의 현재 종합순위는 코스피 897개

종목 중 258위로, 알파고는 한국항공우주 기업의 가치와 수급을 높게 평가 분석 하였다.

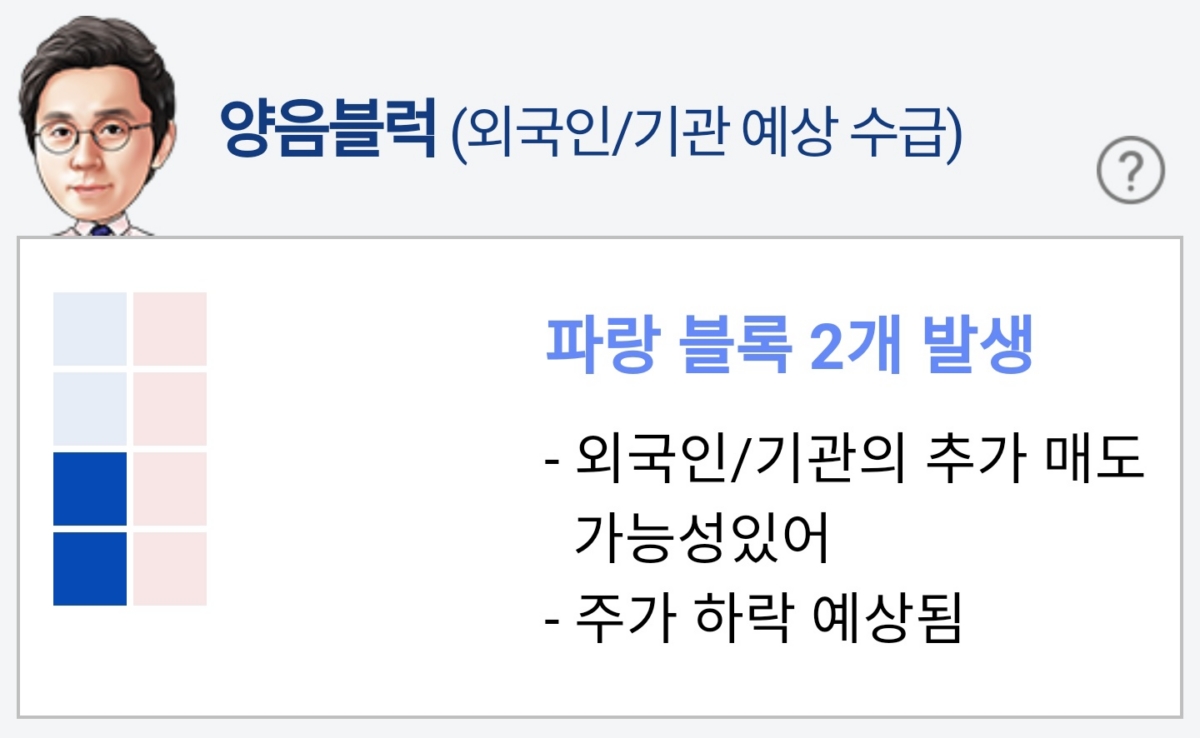

-외국인/기관 수급 분석

외국인,기관 수급을 보면 외국인은 9일 연속매수하고, 기관은 매도전환하고 있다. 알파고는 외국인,기관의 추가매도 가능성을 50%로 예상하고 있다.

ADVERTISEMENT

이 기사는 한국경제TV 주식창 종목알파고 자동생성 알고리즘에 의해 실시간으로 작성됐습니다.

ADVERTISEMENT

ADVERTISEMENT