공동 대표주관사와 함께 향후 상장예비심사신청 등 본격적인 IPO 절차에 돌입할 것으로 보이며, 바디프랜드의 박상현 대표이사는 상장 추진을 "글로벌 넘버원 헬스케어 기업으로 성장하는 계기"로 삼겠다는 포부를 밝혔다.

바디프랜드의 안마의자는 임상 실험을 통해 의학적 효능성을 입증 받았으며 현재까지 안마의자 관련 12개 특허를 보유하고 있을 정도로 기술력에 대한 경쟁력을 보유하고 있다.

안마의자 렌탈 사업으로 시장에서 처음 알려진 후 현재는 라텍스 매트리스 및 정수기 등 상품 다각화를 진행중이다.

200~700만원대의 부담스러운 고가 안마의자 시장에서 바디프랜드는 비용 부담이 적은 렌탈 시스템을 도입하여 대중화에 성공하였다.

그 결과 2017년 3월 기준 `다나와통계`에 따르면 바디프랜드는 국내 안마의자 시장에서 47%의 점유율을 기록하며 시장 주도 기업으로 자리 잡고 있다.

■사업 실적

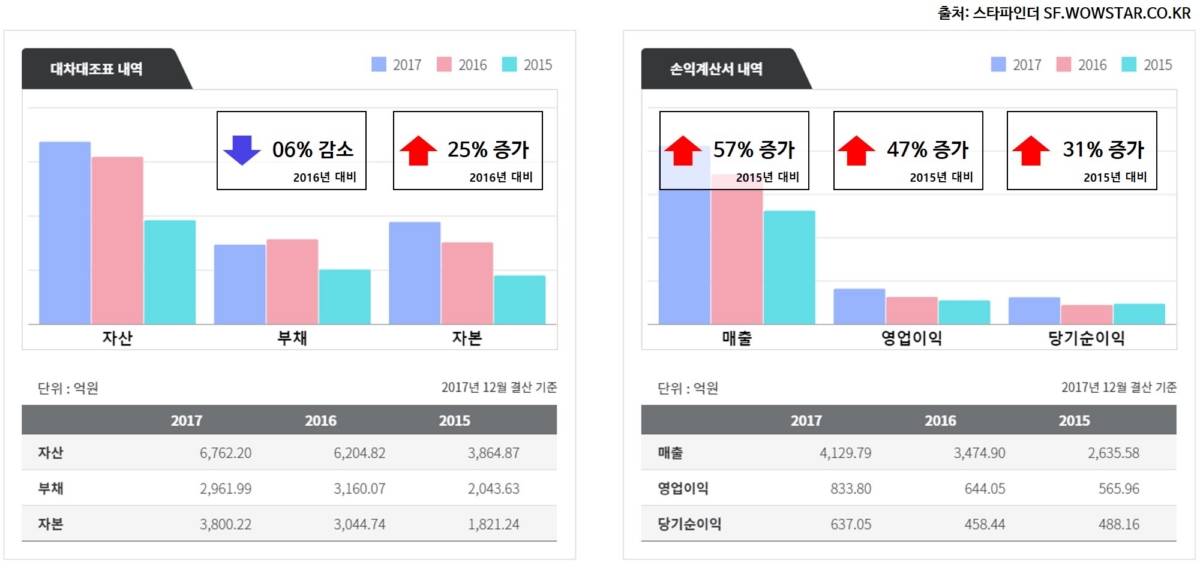

우선 바디프랜드의 매출과 이익 규모는 지난 3년간 큰 폭으로 증가하였으며, 매출의 경우 2015년 2,600억 수준에서 연평균 25% 성장하며 2017년에는 4,100억 규모의 매출을 달성했다.

매년 두 자리수의 가파른 매출 성장세를 보여왔으며, 동기간 영업이익과 당기순이익은 각각 연평균 22%와 16% 수준 성장하여 2017년 결산자료 기준 영업이익 830억과 순이익 640억원을 기록했다.

재무 구조를 살펴보면, 2016년 부채 3,160억 원을 2017년 2,962억 규모로 약 6%줄인 반면, 자본 규모는 3,045억에서 3,800억으로 25% 이상 늘려 재무 안정성을 증대했다고 판단된다.

ADVERTISEMENT

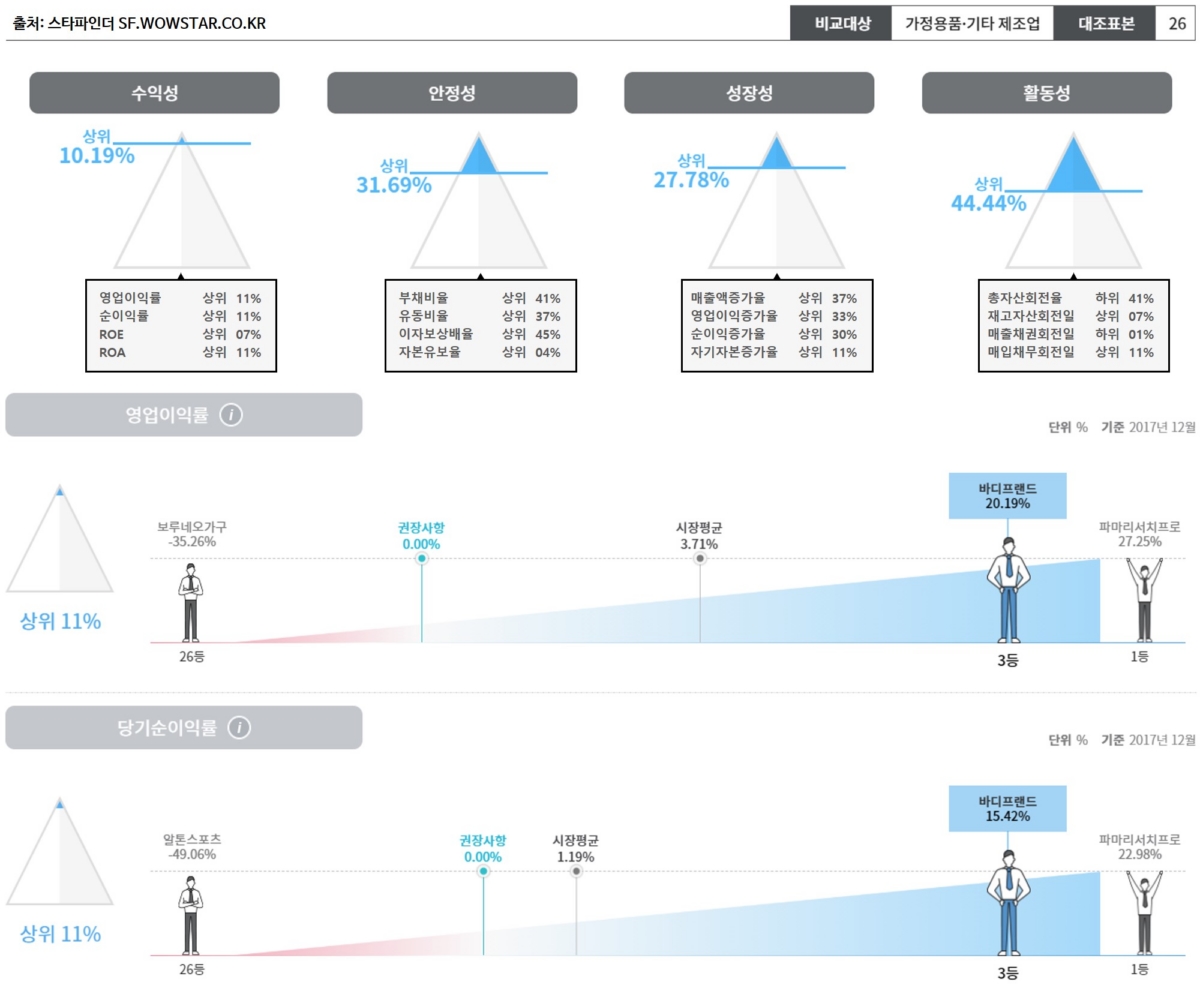

스타파인더 장외주식 분석 솔루션을 활용해 사업의 세부 영역 별 경쟁력을 확인해보면, 동종 산업군 내 26개 기업들과 비교 시 수익성, 안정성, 성장성, 활동성 영역에서 모두 상위권 수준임을 파악할 수 있었다.

특히, 수익성 측면에서 유사 제품 제조업 영업이익률과 당기순이익률이 평균 3.7%, 1.2% 수준으로 바디프랜드는 이를 크게 상회하여 높은 이윤 창출 모델을 구축하였다고 평가할 수 있다.

고가의 안마의자를 대상으로 렌탈 시스템을 도입하면서 2017년 바디프랜드의 재고자산회전일수는 약 18일을 기록했다.

이는 생산 이후 판매까지 소요되는 기간이 약 18일로 제품에 대한 수요가 높은 것으로 보여진다.

다만, 매출채권회전일수 (판매 대금 회수 기간) 측면에서 208일로 업계에서 가장 하위 수준인데, 이는 분할 납부 모델의 고유 특성으로 문제점이라고 볼 수 없다.

■상장 전망

기업의 상장 요건 충족 여부를 자동적으로 측정해주는 스타파인더를 활용하여 상장 전망을 살펴본 결과 바디프랜드는 KOSPI와 KOSDAQ 상장 요건을 모두 충족하고 있음을 확인할 수 있었다.

향후 사측과 공동 주관사가 전략적으로 상장 추진 시장을 선택할 것으로 보여진다.

마지막으로 1999년부터 2017년까지 과거 유사 상장 추진 기업 사례를 살펴보면 바디프랜드의 유가증권과 KOSDAQ 상장 확률은 각각 100%와 83% 수준으로 추정되며 현재의 실적과 성장 추이를 고려하면 무난하게 성공할 수 있을 것이라고 전망된다.

ADVERTISEMENT

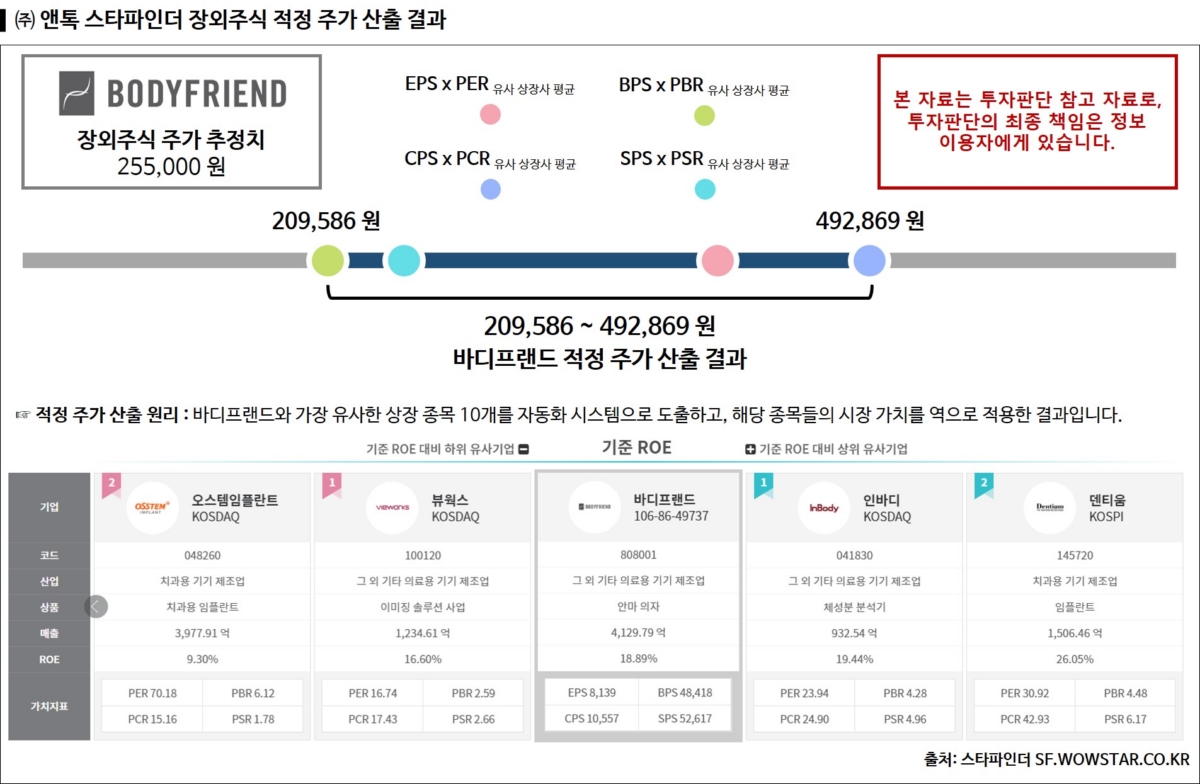

■적정 주가

좋은 실적과 상장 기대가 맞물려 지난 1년간 바디프랜드의 주가는 지속 증가하여 현재 장외주식 커뮤니티에서 주당 25만원에 거래되고 있다.

스타파인더 정정 주가 도출 시스템에서 제시하는 적정 영역은 20만원에서 49만원 수준으로 바디프랜드의 장외주식 거래가인 255,000원은 적정 영역대에 속해 있으며 향후 상승 여력 역시 존재하는 것으로 보여진다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT