증권사모닝리포트입니다.

전일 시장에서 매력 포인트가 강점이 되면서 상승을 보였던 종목들이 많았습니다.

2월 20일, 종목 리포트입니다.

ADVERTISEMENT

국제유가가 다시 오름세를 보이자, 정유주 전일 상승했습니다.

그 중 현대차투자증권에 의한 S-Oil 리포트 확인합니다.

석유 수요 전망치가 지속적으로 상향되고 있습니다.

정제마진이 강한 수요를 바탕으로 견조한 수준을 유지하고 있는 상황입니다.

주요 합성수지 중심은 춘절로 인해 가격 조정 받고 있지만 정기보수와 견조한 수요 추이를 감안할 때, 제한적인 조정이 이루어질 것으로 판단됩니다.

향후 프로필렌과 폴리프로필렌 시황이 합성수지 시장상황을 견인할 것으로 예상합니다.

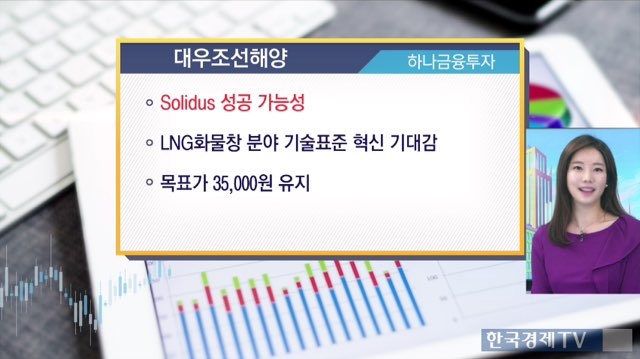

조선주도 수주소식에 전일 상승장 펼쳤습니다. 대우조선해양입니다.

하나금융투자 리포트에 따르면 `Solidus, 새로운 기술표준 가능성이 보인다`라고 얘기하고 있습니다.

대우조선해양의 Solidus는 한국가스공사 산하로 이전되어 한국 조선업계의 기술로 공유될 것이 검토되고 있습니다.

한국 조선업계의 적극적인 영업전략을 통해 Solidus 첫 계약 소식이 들리게 되면 LNG화물창 분야 기술표준은 또 한번 달라지게 될 것으로 전망합니다.

목표가 35,000원 유지입니다.

ADVERTISEMENT

대웅제약, 유안타증권 리포트입니다.

중국 CFDA로부터 나보타 임상 3상 시험에 대한 계획을 승인 받았습니다.

이에 따라 중국 임상 3상을 2019년 완료하고, 빠르면 2020년 중국시장에 진입할 예정입니다.

국내 경쟁사와 비교했을 때 중국시장에 진출하는 시기는 1~2년 정도 뒤쳐질 것으로 보입니다.

하지만 미국과 유럽 시장에 보다 더 빨리 진입할 것으로 예상되며 FDA 승인을 받은 제품에 대한 평가가 중국시장 판매에 긍정적인 역할을 할 수 있을 것으로 기대됩니다.

나보타 수출에 대한 기대감으로 220,000원 유지 제시했습니다.

이녹스첨단소재에 대해선 OLED의 주연으로 거듭날 것이다라고 보고 있습니다.

NH투자증권 리포트입니다.

2018년 2분기부터 중소형 OLED 소재 산업에서 메인 벤더로 역할이 확대되며 관련 매출이 본격화될 것으로 전망합니다.

대형 OLED 소재도 1분기부터 대규모 턴 어라운드 예상되고 있습니다.

이러한 OLED 매출 본격화로 2분기 역대 최대 실적 달성을 바라보고 115,000원 유지입니다.

삼성전기, 주가재평가를 받기 위해선 MLCC에 달려있다고 보고 있습니다. 현대차투자증권 리포트 확인합니다.

삼성전기의 실적이 2017년 1분기를 바닥으로 계단식으로 개선되고 있다는 점을 긍정적으로 보고 있습니다.

특히 MLCC시장에서 긍정적인 변화가 예상됩니다.

스마트폰과 자동차에서 초소형과 고용량의 MLCC 수요가 증가하고 있기 때문입니다.

목표가 133,000원 유지입니다.

마지막으로 유니셈입니다. 하나금융투자 리포트입니다.

2017년 영업이익 280억원은 2015년 영업이익 86억원보다 3배 이상 증가한 실적입니다.

그럼에도 불구하고 연결 자회사인 한국스마트아이디에 대한 실망감으로 주가가 실적을 반영하지 못하는 것으로 판단합니다.

유니셈은 DRAM, NAND, 비메모리, 디스플레이 구분 없이 장비 공급이 가능하고, 글로벌 고객사도 다수 확보하고 있기 때문에 명실상부한 글로벌 장비 업체로 보고 있습니다.

따라서 현재 저평가돼 있다는 관측으로 11,500원 목표가 제시했습니다.

ADVERTISEMENT

오세인 기자

ADVERTISEMENT

ADVERTISEMENT