다음주 월요일, SK텔레콤의 실적이 발표된다. 평창 동계올림픽 호재, 5G 수혜와 함께 선택약정할인이라는 변수도 공존하고있다. 시장 전망 실적 살펴보자.

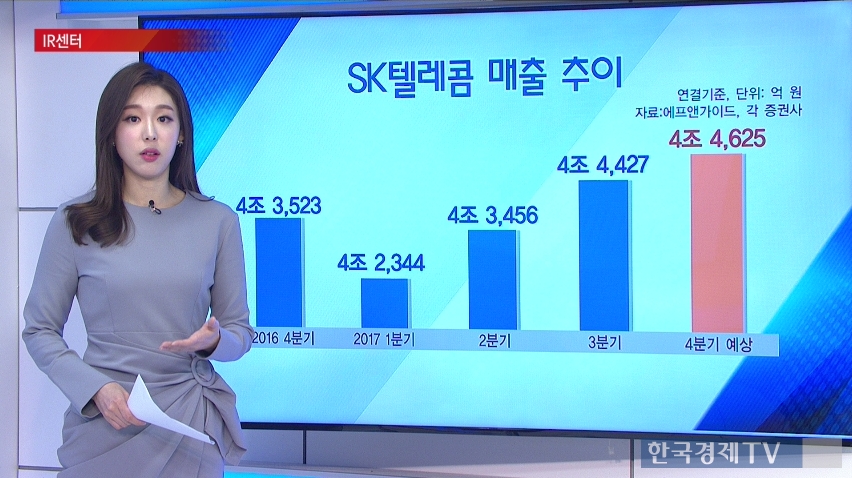

매출액 4조 4,625억원, 영업이익은 3,446억원으로 각각 2.53%, 14.11% 가량 늘어날 수 있을 전망이다.

매출액 추이를 보면, 2017년들어 외형적으로 성장하고 있는 모습이 특징적이다. 미디어, 사물인터넷이 높은 성장을 이어가면서 매출액도 오르고있다.

영업이익 추이도 보자. 부진했던 자회사들 실적이 반등해 올해는 4년 만에 영업이익이 증가세로 돌아서면서 1분기 호실적을 발표했다. 하지만 마케팅 비용이 늘고 계절적 비용까지 반영되면서 4분기에는 3분기보다는 낮은 이익을 거둘것으로 전망된다.

증권사에서는 어떤 전망을 내놨을까? 대부분 단기적인 실적 전망은 보수적이었다. 중장기적인 전망에 따라서 시각차가 나타났다.

현대차투자증권에서는 선택약정할인 비중증가와 마케팅비 부담이 있긴하지만 단기적인 요인이고, 5G에 대한 기대감은 있다면서 가장 높은 목표주가 350,000원 제시했다.

삼성증권에서는 여기에 인터넷 쇼핑몰 11번가 연말프로모션 비용이 상승했을 것이라고 전망하면서 가장 낮은 목표가 290,000원 제시했다.

2018년 예상실적기준 PER 7.69배, PBR0.97배, 주당순이익 34,539원이 예상된다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT