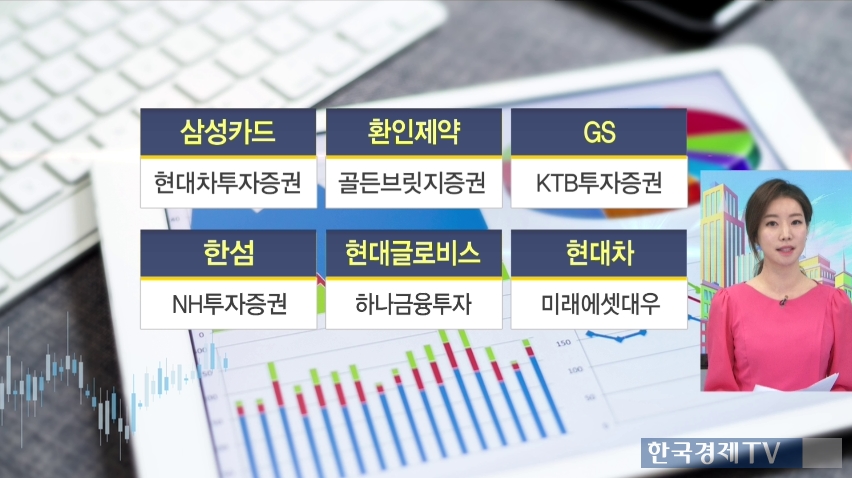

삼성카드 한국투자증권

ADVERTISEMENT

4Q 순이익 777억원으로 시장기대치 13% 상회할 전망입니다.

4분기에도 개인 신판은 견조하게 증가할 것으로 예상되는데요.

주로 대형할인점과 백화점 등의 도소매업과 항공운송에서 카드 취급액이 10%대로 견조하게 증가한 덕분입니다.

하지만 소액 결제 소매업종 수수료 인하 예정입니다.

연초 정부에서 최저임금 인상 부담이 큰 소액결제 위주의 소매업종에 대해 수수료율을 이르면 7월 중 추가 인하할 방침이라고 밝힌 가운데,

일부 밴수수료 인하가 3분기부터 가맹점수수료율 하락으로 이어질 전망입니다.

목표주가 49,000원 유지

ADVERTISEMENT

환인제약 골든브릿지증권

최근 정신건강 증진을 위한 정부와 지자체 활동이 활발하게 전개될 전망입니다.

이에 따라 정신건강약품 매출이 증가할 전망이고,

국내에서 정신건강부문에 특화되 매출 1위를 하고 있는 환인제약의 영업실적이 크게 좋아질 것으로 전망입니다.

목표주주가 33,000원 상향

GS KTB투자증권

ADVERTISEMENT

유가 상승에 따른 정제마진 개선과 재고 평가 이익으로 GS칼텍스의 실적은 2018년도 호조세를 이어갈 것으로 전망됩니다.

유가 상승에 따른 아시아 LNG 가격 상승에도 미국 LNG수입 가격은 안정적으로 유지될 가능성이 높다고 예상합니다.

정부의 LNG 발전 비중 확대 정책 역시 향후 실적에 긍정적으로 작용할 것으로 전망합니다.

목표주가 85,000원 유지

ADVERTISEMENT

한섬 NH투자증권

4분기 재고충당금 설정 등으로 부진한 실적 전망합니다.

하지만 올해부터 온라인 비중 상승 예상되고 SK네트웍스 정상화도 한 몫을 하면서 수익성이 큰 폭 상승할 것으로 전망됩니다.

ADVERTISEMENT

목표주가 44,000원

현대글로비스 하나금융투자

현재 주가는 부정적 뉴스만을 반영하면서 자체 성장동력에 대한 기대감은 반영하지 못하고 있다는 관측입니다.

2018년부터 현대/기아 내 PCC 매출액이 19% 증가하면서 외형 성장을 이끌 것이다

2018년 매출액/영업이익 각 각 5% 증가할 전망입니다.

목표주가 170,000원 유지

현대차 미래에셋대우

4Q17 영업이익 9,586억원으로 크게 부진할 것으로 추정됩니다.

이는 원화절상, 인센티브 부담 지속 등에 따른 매출 손실 때문이다.

연말의 국내 리콜 결정에 따라 충당금 부담이 가중될 것으로 예상합니다

목표가 170,000원