코스닥시장 활성화 방안 발표에 기관 매도가 진정되면서 850선을 돌파했다. 업종 내에서는 종목별로 혼조세를 보이면서 옥석가리기가 필요한 시점이다. 증권사 모닝리포트와 함께 어떤 종목들에 관심을 가지면 좋을지 살펴보자.

오늘 제약바이오주 리포트가 눈에 많이 띄었다.

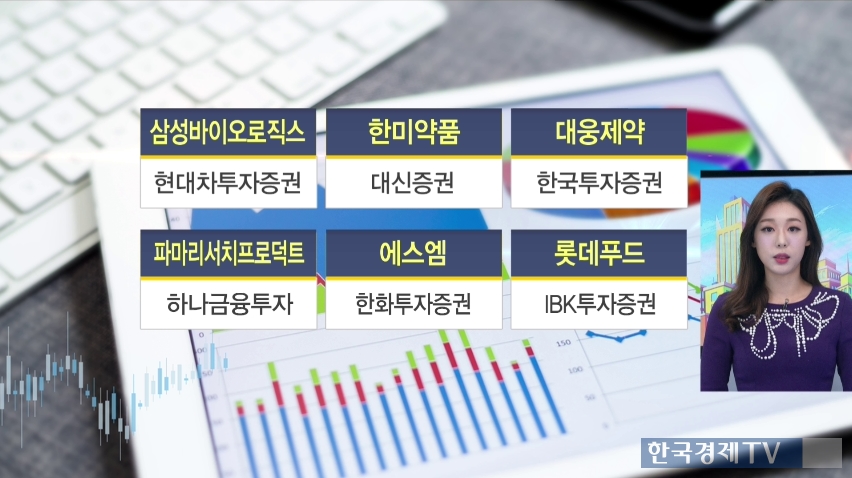

삼성바이오로직스 현대차투자증권

한미약품 대신증권

대웅제약 한국투자증권

파마리서치프로덕트 하나금융투자

에스엠 한화투자증권

롯데푸드 IBK투자증권

삼성바이오로직스 현대차투자증권

-바이오 CMO 수요 증가

-2공장 가동률 상승

-주요 파이프라인 시장 성장률 증가

-목표가 480,000원 상향

중장기적으로 바이오의약품위탁생산,CMO 수요가 증가하고, 올해 중 2공장 가동률 상승도 가능하다고 분석했다. 또한 주요 파이프라인의 오리지날의약품 시장성장률이 증가할 것이라면서 목표주가를 48만원으로 상향조정했다.

ADVERTISEMENT

한미약품 대신증권

-R&D 파이프라인 업데이트 전략 제시

-비만, 급성 골수성 백혈병 치료제 개발

-자가면역질환, 대사질환 주력

-목표가 670,000원 유지

글로벌 헬스케어 대규모 컨퍼런스인 JP모건 헬스케어 컨퍼런스에서 R&D 파이프라인 업데이트와 전략을 제시했다. 치료제가 없는 비만이나 지방간염치료제와, 급성 골수성 백혈병 치료제 개발을 진행중이다. 또 암이나 류마티스관절염같은 자가면역질환, 대사질환 등에 주력하면서 올해에는 모멘텀이 풍부한 상황이라고 분석했다.

대웅제약 한국투자증권

-美 나보타 출시 임박 예감

-자회사 한올바이오파마 가치 부각

-추가적 R&D 성과 기대

-목표가 230,000원 상향

대웅제약의 미국 판매대행사가 IPO를 진행중이다. 올해 상반기 허가를 받게되면 미국 출시가 가능해보인다고 전망했다. 자회사인 한올바이오파마가 지난 12월, 스위스 업체를 대상으로 기술이전 계약을 체결했다. 따라서 30%가량 지분을 보유한 대웅제약의 가치 역시 부각될 수 있다며 목표주가를 23만원으로 상향조정했다.

ADVERTISEMENT

파마리서치프로덕트 하나금융투자

-에스트라의 필러 사업부 양수

-다양한 제품 포트폴리오 확보

-中 시장 진출 확대 효과

-목표가 79,500원 상향

아모레퍼시픽의 계열회사 에스트라의 필러사업부 양수 결정을 공시했다. 이를 통해 힐러, 보톡스에 이어 필러 사업까지 추가하면서 다양한 제품 포트폴리오를 확보했고 또한 중국 시장 진출 확대 효과도 기대된다면서 목표주가를 79,500원으로 상향조정했다.

에스엠 한화투자증권

-4Q 실적 부진, 아티스트 활동 불확실성

-日 콘서트 77만명 규모

-2Q 동방신기, 샤이니 대규모 일본 콘서트

-목표주가 45,000원 유지

4분기에는 부진한 실적과 샤이니 활동 불확실성에 대한 우려로 주가 조정이 이어지고있다. 하지만 연말에 엑소와 슈퍼주니어의 해외 콘서트가 예정되어있고, 연말에 일본에서 대규모 콘서트를 진행하면서 실적을 회복해 낼 수 있을 것으로 전망했다. 특히나 2분기에는 샤이니가 활동을 예정대로 진행하고 동방신기도 콘서트에 나서면서 역대 최대 실적을 기록할 수 있을 것으로 전망했다.

롯데푸드 IBK투자증권

-평택공장 증축...감가상각비 부담

-4Q 전 사업부문 실적 부진 예상

-中 조제분유 수출 회복 국면

-목표가 750,000원 유지

평택공장 증축에 따른 감가상각비 영향으로 식품부문의 감익을 예상했다. 또한 육가공부문과 빙과부문에서도 부진한 실적을 기록하면서 시장예상치보다 낮은 실적을 기록할 것으로 전망했다. 하지만 중국향 조제분유 수출이 회복국면에 들어서면서 실적 회복은 가능할 것이라며 목표주가는 유지했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT