양시장 시가총액 1위 종목인 셀트리온과 삼성전자가 동시에 3%가량 조정받으면서 시장도 역시나 파란불로 마감할 수밖에 없었다. 그래도 코스피시장 2510선은 방어해냈다는 점을 주목해야할 것 같다. 증권사 모닝리포트 확인하자.

삼성전자 DB금융투자

LG이노텍 리딩투자증권

오리온 NH투자증권

현대제철 한국투자증권

하나금융지주 유안타증권

스튜디오드래곤 신한금융투자

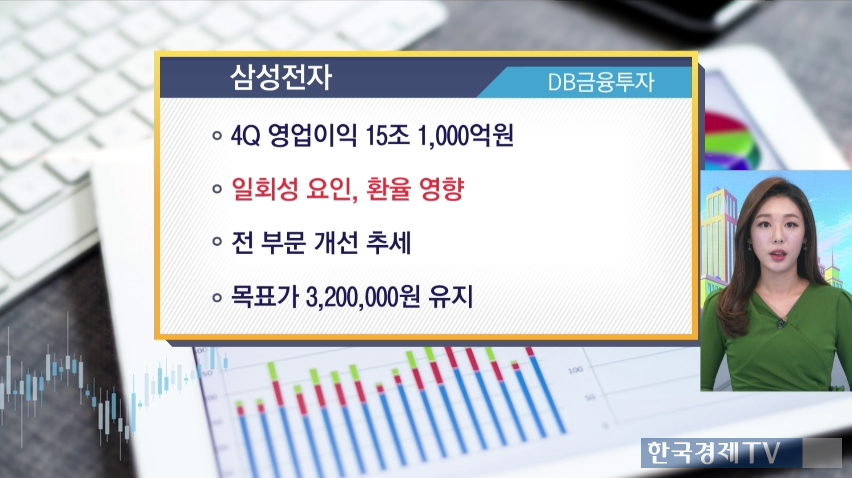

삼성전자 DB금융투자

-4Q 영업이익 15조 1,000억원

-일회성 요인, 환율 영향

-전 부문 개선 추세

-목표가 3,200,000원 유지

4분기 매출액 66조, 영업이익 15조 1,000억원으로 컨센서스보다는 낮은 실적을 발표했다. 반도체 상여금 등 일회성 요인과 불가항력적 요소인 환율의 영향이기 때문에 대세에는 지장이 없다는 의견을 내놨다. 올해 반도체의 경우 DRAM가격 상승, 디스플레이도 개선되면서 전 사업부문의 개선추세를 이어갈 것이라며 목표주가 320만원을 유지했다.

ADVERTISEMENT

LG이노텍 리딩투자증권

-모바일 모듈사업 신규투자 공시

-3D 센싱 모듈 수요증가 대응

-주가조정은 매수 기회

-목표가 210,000원 유지

모바일용 모듈사업과 관련되어서 8,700억원 규모의 신규시설투자 공시를 했다. 주요 고객사인 애플의 듀얼카메라와 3D 센싱모듈 메인 공급업체로, 생산능력 확보에 초점이 맞춰져있는 것으로 분석했다. 시설투자가 완료되는 19년 말, 동 사업부의 매출이 실적을 견인 할 것으로 전망했다.

오리온 NH투자증권

-中 매출 더딘 회복

-中 큰폭의 전략 변화

-변화 결과 주목

-목표가 110,000원 유지

중국 실적이 생각보다 더디게 회복되면서 4분기 실적은 기대치를 충족하지 못할 것으로 예상했다. 올해 중국시장에 대해 신제품 출시 빈도를 높이고, 전통채널 일부를 경소상 전담체제로 전환하는 변화를 줄 것이다. 성공한다면 마진 개선이 가능하지만 재고 누적과 브랜드 훼손으로 이어질 위험도 존재한다면서 변화 결과를 살펴봐야한다는 의견을 내놨다.

ADVERTISEMENT

현대제철 한국투자증권

-4Q 철스크랩 가격 상승...이익률 회손

-中 서비스센터 가동 시작

-업황 개선&자체 성장동력

-목표가 82,000원 유지

4분기에는 철스크랩 가격 상승으로 이익률이 훼손되면서 컨센서스보다는 낮은 실적을 기록할 것으로 예상했다. 중국에서 서비스센터 가동을 시작하고 국내 공장에서도 생산량을 늘리면서 자체 성장동력을 갖출 수 있을 것이고, 업황 또한 개선되면서 성장 할 수 있을 것이라는 긍정적인 의견을 내놨다.

하나금융지주 유안타증권

-4Q 어닝 서프라이즈 예상

-이익 증가 →배당 확대 기대

-업종 내 최선호주

-목표가 68,000원 상향

4분기에는 핵심이익이 양호한 실적을 기록하고 순이자이익이 늘면서 어닝 서프라이즈를 예상했다. 올해도 핵심이익 개선추세를 이어가면서 배당도 늘어날 수 있을 것이라는 전망과 함께, 은행업 내 최선호주로 꼽으며 목표주가를 68,000원으로 상향조정했다.

스튜디오드래곤 신한금융투자

-4Q 드라마 4편만 수익에 반영

-넷플릭스 글로벌 판권 계약

-中 매출 본격 반영

-목표가 73,000원 상향

4분기에는 드라마가 4편 밖에 수익에 반영되지 않은 것을 감안한다면 영업이익이 전년동기보다 줄어들었지만 견조한 실적이라고 분석했다. 드라마 화유기가 넷플릭스에 글로벌 판권 계약이 체결된 상태로, 넷플릭스 관련 수익에 대한 기대가 있다고 밝혔다. 또한 중국 수익이 본격적으로 반영되면 주가 상승할 것이라며 목표가를 73,000원으로 상향조정했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT