오늘로 2017년 거래일이 며칠 남지 않았다. 코스피 코스닥 모두 4거래일동안 하락하고 있다. 시장이 힘을 내기에는 큰 모멘텀이 없다. 증권사 모닝리포트 확인하고 투자 포인트 찾아보자.

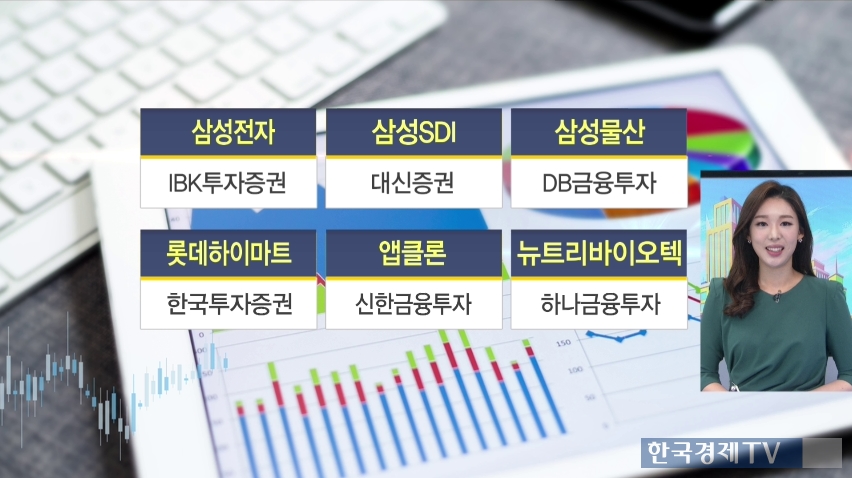

삼성전자 IBK투자증권

삼성SDI 대신증권

삼성물산 DB금융투자

롯데하이마트 한국투자증권

앱클론 신한금융투자

뉴트리바이오텍 하나금융투자

삼성전자 IBK투자증권

-4Q 사상 최대 실적 기대

-모바일 사업부 부진

-OLED 본격적 실적 개선 기대

-목표가 3,500,000원 유지

4분기 사상 최대 실적은 무난하게 기록할 수 있을 것으로 기대했다. 다만 모바일 부분이 기대보다는 부진할 것으로 보인다고 분석했다. 내년에는 특히 OLED 물량 확대로 실적개선을 이뤄낼 수 있을 것이라며 목표주가는 350만원을 유지했다.

ADVERTISEMENT

삼성SDI 대신증권

-삼성물산 지분 추가 매각 가능성

-현금유입은 긍정적

-중대형 전지 투자 기대

-목표가 240,000원 유지

공정거래위원회의 유권해석 변경으로 삼성SDI이 보유하고있는 삼성물산 지분 처분 가능성이 붉어졌다. 유권해석이 최종 확정되는 시점부터 6개월의 종료 이후에 매각이 이뤄질 것으로 전망했다. 여기서 마련되는 현금을 중대형전지 부문에 투자할 것으로 보이는데 이는 긍정적으로 해석할 수 있다고 분석했다.

삼성물산 DB금융투자

-불확실성 증폭

-오버행 이슈 부각

-펀더멘털에는 영항 미미

-목표가 177,000원 유지

이번 공정위 해석으로 삼성물산 주가에는 불확실성이 커졌다고 분석했다. 오버행 이슈가 부각되었고, 삼성측의 대응도 어떻게 바뀔지 지켜봐야한다는 의견을 내놨다. 펀더멘털에 영향을 미치지 않기 때문에 목표주가는 유지한다고 밝혔다.

이번 공정거래위원회 결정과 CJ그룹의 선제적 대응과 맞물려 대기업 집단 지배구조 개편 논의가 활발해질 수 있다고 NH투자증권에서도 리포트를 내놨다.

ADVERTISEMENT

롯데하이마트 한국투자증권

-실적개선 지속 기대

-건조기 매출 비중 증가

-체널 `옴니` 신규수요 창출

-목표가 95,000원 유지

4분기 실적은 컨센서스보다 낮을 것으로 보이지만 그래도 실질적인 영업실적은 개선되고 있다고 전망했다. 특히나 건조기 매출이 빠르게 늘면서 매출 비중이 지금보다 4배 이상 높아질 것으로 기대했다. 또한 신규 수요가 롯데쇼핑의 새로운 채널 옴니를 통해 만들어지고 있다고 분석했다.

앱클론 신한금융투자

-항체 신약 개발 기술 구축

-개발 트랜드에 부합하는 플랫폼

-전임상 단계 기술 수출

항체 신약 개발 플랫폼 기술을 구축해서 자체 파이프라인을 개발 중이다. 현재 보유한 플랫폼이 개발 트렌드에 부합한다고 분석했다. 또 전임상 단계의 기술수출로 빠른 진행을 예상하며 전반적으로 긍정적인 분석을 내놨다.

뉴트리바이오텍 하나금융투자

-투자 회수기 진입

-中 수출조건 변경...매출 정상화

-미국, 호주 법인 공장 가동

-목표가 23,000원 상향

1분기부터 발생한 중국 수출 결제조건이 변경되면서 매출이 정상화 될 것으로 예상했다. 또 미국과 호주법인 공장의 가동 효과로 본격적인 투자 회수기에 진입할 것으로 전망하며 목표주가를 23,000원 상향조정했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT