선물옵션 동시 만기일을 지나고 한 주를 마무리하는 금요일이다. 한-중 정상회담에서 내년 초 한·중 자유무역협정(FTA) 서비스·투자 후속협상 진행에 합의한 것이 주목해볼만 한 부문이다. 금요일 중국 관련주들은 어떤 흐름 보여줄 수 있을까? 증권사 모닝리포트 정리했다.

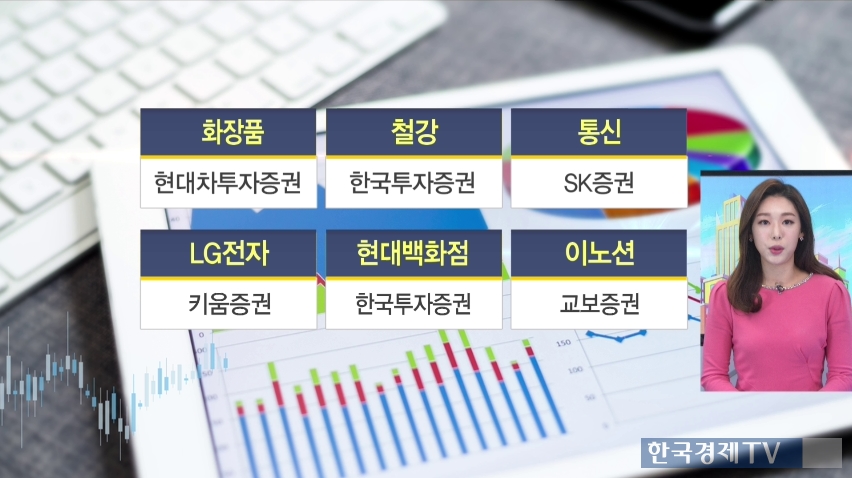

화장품 현대차투자증권

철강 한국투자증권

통신 SK증권

LG전자 키움증권

현대백화점 한국투자증권

이노션 교보증권

ADVERTISEMENT

화장품 현대차투자증권

-상호호혜 교류협력 재개

-中 온라인채널 기대감

-中 점유율 재반등 가능

-주가 모멘텀 유효

이번 한중 정상회담에서 가장 고무적인 부분은 상호호혜 교류협력 추진 합의를 통해 중된된 협력을 재개하는 부분이라고 분석했다. 화장품업체들이 이번 계기를 통해 온라인채널에서 성장하며 점유율 재반등 할 수 있을 것이라고 전망했다. 이미 선행된 주가 상승으로 밸류에이션 부담이 있기는 하지만 양국 관계 악화 이후 처음으로 회복 윤각이 드러나면서 주가 상승을 기대하는 것도 무리가 아니라는 의견을 내놨다.

철강 한국투자증권

-中 철강사 재고 역대 최저 수준

-가격 상승...철강사 주가 상승 견인

-POSCO, 현대제철

11월 말 중국 철강사 제고량이 역대 최저 수준을 기록했다. 이는 허베이성 감산의 영향이다. 향후 재고는 더욱 감소할 것으로 전망했다. 적어도 감산이 이어지는 3월 중순까지는 철강가격이 상승할 수 밖에 없다고 전망했다. 업황이 개선되는 가운데 POSCO와 현대제철은 굴로벌 주요 동종업체 중 밸류에이션 매력이 높다고 분석했다.

ADVERTISEMENT

통신 SK증권

-美, 망중립성 정책 폐기 결정

-국내, 관련 논의 본격화 전망

-망중립성 폐기 시, 긍정적 영향 기대

미국 연방통신위원회(FCC)에서 망중립성 정책을 폐기하기로 확정했다. 관련되어서 SK증권의 리포트 살펴보자. 무선인터넷 사업이 정보 서비스로 분류되면서 통신사업자가 합법적으로 인터넷 트래픽에 대한 우선순위 부여가 가능해진다. 즉 과도한 트래픽을 유발하는 인터넷 사업자에 대한 통신사업자의 과금이 가능해지는 것이다. 지난 6일 방통위에서도 망중립성 폐기에 대한 이야기가 나온만큼 논의가 본격화 될 수 있을 것으로 보인다. 우리나라에서 폐기가 된다면 추가적인 비즈니스 모델 도입을 통해 투자재원 확보가 용이해져 통신사들에게는 긍정적인 영향을 줄 수 있을 것으로 분석했다.

LG전자 키움증권

-6년 만, 주가 100,000원 회복

-TV·가전 프리미엄 경쟁력

-자동차 부품 흑자전환 전망

-목표가 130,000원 상향

6년 7개월만에 주가가 10만원 선을 회복해냈다. TV와 가전이 프리미엄 경쟁력 향상으로 업계 최고의 수익성을 실현해내고있고, 자동차 부품이 전기자 모터를 앞세워 흑자전환을 목전에 두고있기 때문이라고 분석했다. 또 자동차 부품업체 ZKW의 인수 효과에 대한 기대감도 있다며 목표주가 13만원으로 상향조정했다.

현대백화점 한국투자증권

-4Q 의류 매출 성장...호실적 기대

-소비회복기 진입, 백화점 매출 성장

-높은 밸류에이션 매력

-목표가 130,000원 상향

날씨가 급격히 추워지면서 의류 매출이 증가했고, 4분기에 전년동기대비 8% 가량 증가한 영업이익 1,320억원을 기록할 것으로 전망했다. 또 소비회복기로 접어들면서 백화점 실적의 모멘텀이 부각되는 구간이라고도 보고있었다. 유통업종 내 밸류에이션이 가장 매력적이라며 목표주가 13만원으로 상향조정했다.

이노션 교보증권

-美 광고 대행사 인수 발표

-미국 시장 침투 마중물

-미래 성장동력 확보

-목표가 92,000원 유지

미국 광고 대행사인 D&G의 지분 100% 인수를 발표했다. D&G는 미국 대형 브랜드의 광고를 제작하고 있는 업체이다. 이번 인수를 통해 미래 성장동력 확보라는 점에서 실적개선과 중장기적인 시너지 효과가 가능할 것으로 분석했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT