뉴욕증시는 추수감사절을 앞두고 혼조세로 마감했다. 하지만 나스닥지수의 경우 상승랠리를 이어가면서 최고가 경신에 나서는 모습이었다. 어제 코스피는 소폭 상승, 코스닥은 조정받는 모습이었는데, 수능일인 오늘은 어떤 흐름을 보여줄 수 있을까? 증권사 모닝리포트로 정리해보자.

ADVERTISEMENT

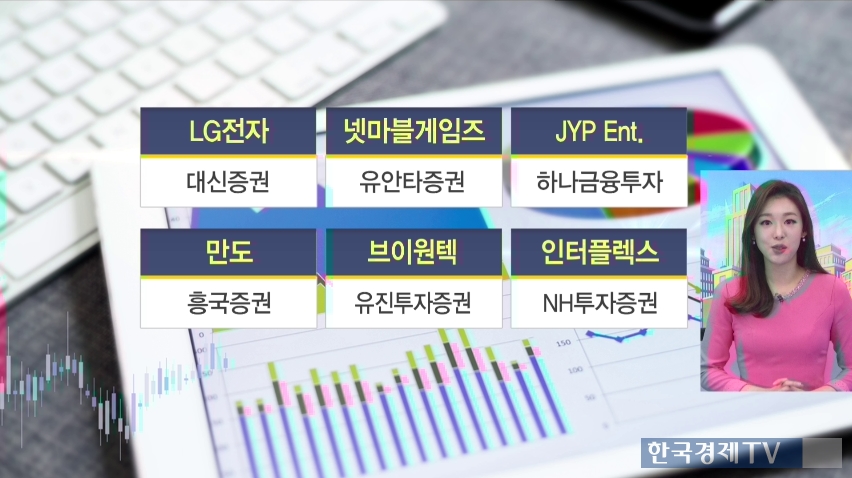

LG전자 대신증권

넷마블게임즈 유안타증권

JYP Ent. 하나금융투자

만도 흥국증권

브이원텍 유진투자증권

인터플렉스 NH투자증권

LG전자 대신증권

-美 한국기업 세탁기 관세 부과 권고

-일시적 부담...실질적 영향 제한

-프리미엄 제품 비중 확대

-목표가 100,000원 유지

미국국제 무역위원회에서 한국기업 세탁기에 관세를 부과하기로 권고했다. 만약 받아들여지게 되면 세탁기 수출에 일시적으로 부담이 될 것으로 보이지만 실질적인 영향은 제한적일것이라고 분석했다. 프리미엄 제품의 비중이 확대되면서 영향을 상쇄 시킬 수 있기 때문이다.

넷마블게임즈 유안타증권

-서구권 시장 확대 진행

-모바일 게임 글로벌 상위 업체

-다양한 흥행 경험...경쟁력 확보

-목표가 250,000원 제시

현재 아시아 지역에서 서구권으로 시장 확대를 진행중이다. 모바일 게임시장에서는 글로벌 No.1 업체이고, 다양한 흥행 경험이 있기때문에 향후 경쟁력이 있다면서 목표주가 250,000원을 제시했다.

ADVERTISEMENT

JYP Ent. 하나금융투자

-2018 남자아이돌 3팀 데뷔 예정

-中 데뷔...이익 비중 증가 예상

-트와이스 일본 매출 본격화 예정

-목표가 17,000원 상향

2018년에는 현재 방송하고있는 오디션 프로그램을 통해 국내 1팀, 중국에서 2팀 남자 아이돌이 데뷔할 예정이다. 중국에서 데뷔가 성공적으로 이뤄진다면 중국 이익 비중이 높은 기업이 될 수 있을 것으로 분석했다. 또한 인기 여자 아이돌 트와이스의 일본 매출이 본격화 된다면 2018년 성장을 기대해 볼만 하다며 목표주가 17,000원으로 상향조정했다.

만도 흥국증권

-자동운전자보조시스템 개발

-전기차 시대 수혜 예상

-고객 다변화 노력...사드 피해 최소화

-목표가 380,000원 제시

부가가치가 높은 자동운전자보조시스템를 개발한 업체이기 때문에 전기차 시대로 도래할수록 성장할 수 있을 것이라고 예상했다. 또한 꾸준히 고객 다변화를 위해 노력하면서 사드 피해도 크지 않았다고 분석했다. 이에 목표가 380,000원을 제시했다.

브이원텍 유진투자증권

-플랙서블 OLED 검사장비 공급 계약

-中 OLED 투자 진행

-2차 전지 본격적 수주 시작

-목표가 48,000원 상향

중국 업체와 플랙서블 OLED 압흔 검사장비 공급계약을 체결했다고 공시했다. 금액이 크지는 않지만 중국 시장에서 투자가 이뤄지고 있다는 점을 긍정적으로 분석했다. 또한 2차전지 수주가 본격적으로 시작되면서 주가 더 상승할 수 있을 것이라고 예상했다.

인터플렉스 NH투자증권

-스마트폰 기능 확대 수혜

-기술, 가격 경쟁력...물량 추가 확대 가능

-실적 성장 가능...주가 저평가

-목표가 90,000원 상향

스마트폰 기능이 확대되면서 FPCB 산업이 수혜를 입을 것이라고 분석했다. 인터플렉스는 기술과 가격 경쟁력을 가지고 있기 떄문에 고객사향 물량이 더 늘어날 수 있을 것으로 예상했다. 따라서 실적 성장이 가능 할 것으로 보이는데 주가가 저평가 되어있다며 목표주가를 상향조정했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT