SK하이닉스 3D 수요 성수기에 진입하면서 주가 우상향.

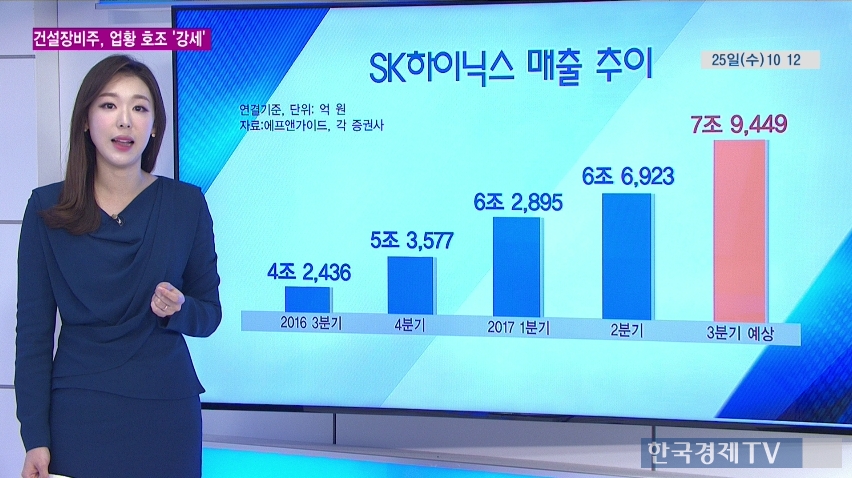

매출액 7조 9449억, 영업이익은 3조 8246억원 예상. 이는 전년 동기대비로 아주 큰 폭 의 성장을 보일 것. 각각 87% 400%넘는 증가.

ADVERTISEMENT

매출추이. 반도체 슈퍼사이클에 진입하면서 역시 매출액도 꾸준히 증가.

영업이익 추이. 2016 3Q 7000억원에서, 2017 2,3Q 모두 3조원을 돌파하는 큰 폭의 성장이 예상.

ADVERTISEMENT

증권사 전망. 3D시장을 어떻게 분석하느냐에 따라 방향이 갈림.

동부/빠르게 올라가는 3D 낸드 비중이 영업이익률 상승에 기여할 것. 4분기 영업이익 4조원 가능할 것.

삼성/2018공급증가로 반도체 사이클 방향성이 바뀔 것으로 예상. 목표주가 하향조정 가장 낮은 목표가 9만원 제시.

NAVER/최근 인공지능, 자율주행 등 신사업부분의 급격한 투자 확대로 부담이 커지며 주가 하락.

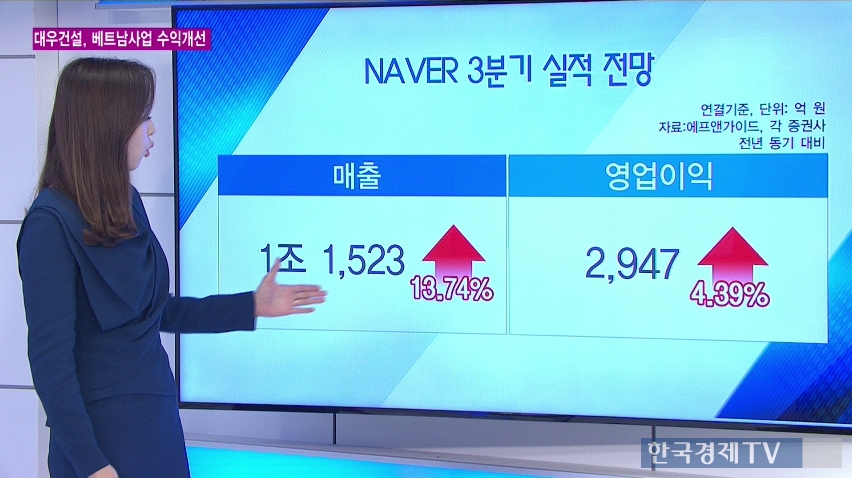

시장 예상치 살펴보시죠. 매출액 1조 1523억, 영업이익 2947억. 각각 10% 4.3% 증가할 것.

ADVERTISEMENT

매출액추이. 그래도 큰폭의 하락 없이 1조원대를 지켜나가고있음

영업이익 추이. 2분기, 네이버·라인은 선전했지만 다른 자회사들은 부진한 실적기록. 수익보다는 투자·마케팅 등 비용 부담이 늘어나며 2800억원대 기록.

ADVERTISEMENT

증권사별 전망. 증권사별로 신사업 투자 시각이 달랐음.

이베스트/네이버 페이와 카메라어플 스노우 등 신사업이 확대되고 있다며. 가장 높은 목표가 120만원제시.

반면 KTB, 보수적인 시각. 가장 낮은 목표가 87만원.

ADVERTISEMENT

최근 철강가격 강세로 철강주들 탄력적인 모습. POSCO

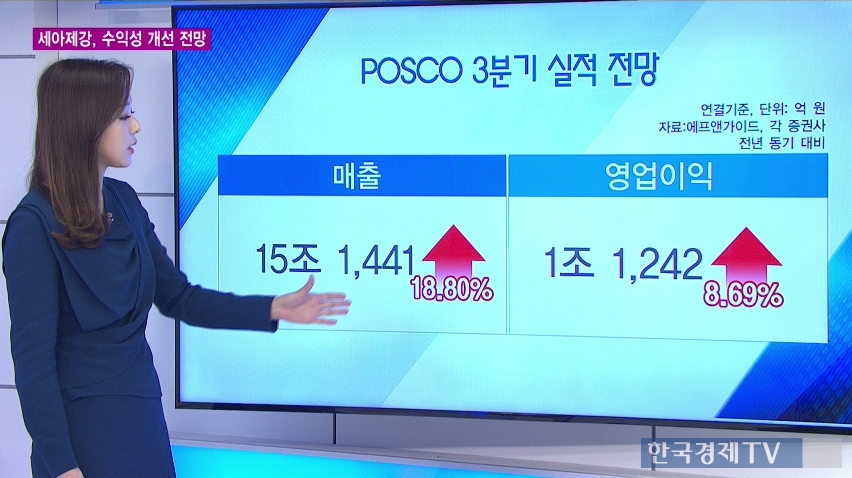

시장예상치. 매출액 15조 1352억, 영업이익 1조 1226억으로 각각 18%, 8% 증가.

매출액추이. 2016 3Q 바닥을 확인하고 15조원대 매출은 지켜나가는 중

영업이익추이 2016 4Q 성과급 등 일회성 비용이 발생하면서 줄어들었지만, 이후 1조원대 영업이익은 계속 기록 중.

증권사별 전망.

IBK/ 중국 철강 구조조정에 대한 긍정적인 흐름은 4분기에도 이어질 것으로 전망하면서 가장 높은 목표주가 50만원.

하지만 대신증권에서는 중국 경기모멘텀이 연말로 갈수록 둔화되면서 철강가격 추가상승에는 부담이 될 것이라며 낮은 목표가 34만원 제시.