내일은 또 삼성그룹주 중 삼성물산과 삼성바이오로직스 실적 발표 예정.

ADVERTISEMENT

삼성물산의 경우 지분가치가 상승하면서 주가도 상승했었다.

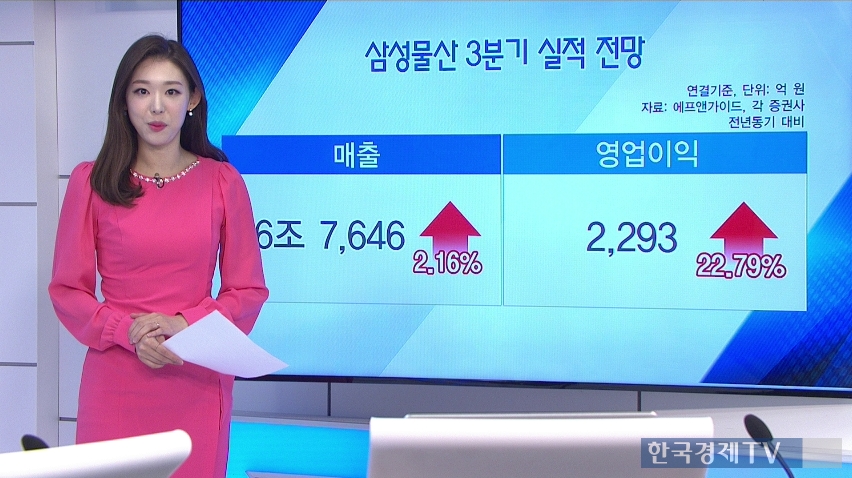

매출 6조 7646억, 영업이익 2293억 예상. 영업이익이 20%넘게 늘어날 것으로 보임.

매출추이. 2017 1Q, 2년 연속 신규수주가 부진하며 실적개선 이끌지 못했다. 그래도 올해는 상사부문의 이익성장으로 6조원 후반대 실적은 지겨낼 것으로 보임.

ADVERTISEMENT

영업이익도 역시나 1분기 바닥을 확인하고, 3분기 2200억원대 예상.

증권사 전망.

BNK투자증권/법상으로 지주회사는 아니지만 지주사 전환 가능성이 높은 기업. 자회사 가치가 상승한 것도 반영하며 가장 높은 목표주가 22만원 제시.

교보/삼성전자, 삼성바이오로직스 등 자회사 보유 지분 가치가 상승했지만, 현재 주가와의 괴리를 고려해야한다며 상대적 낮은 목표주가 18만원 제시.

삼성바이오로직스.

ADVERTISEMENT

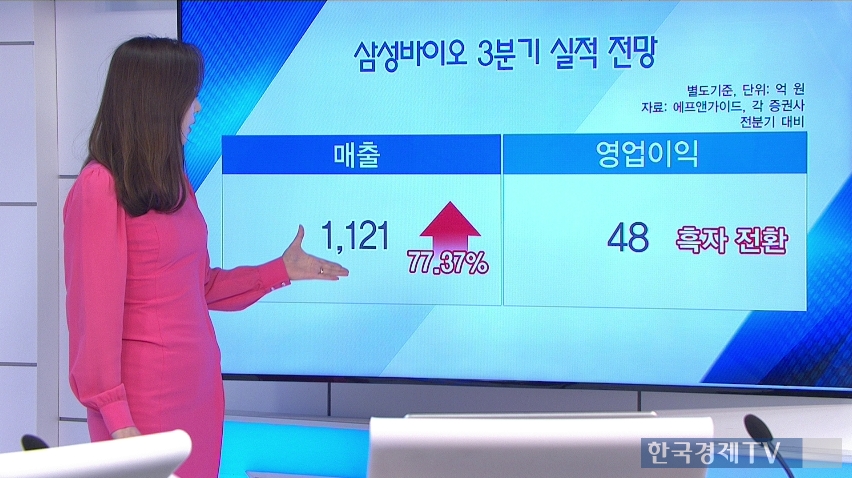

매출 1121억원 영업이익 48억원 예상. 상장한지 1년이 채 되지 않았기 때문에 별도기준, 전분기 대비로 비교. 매출은 77%, 영업이익은 흑자전환이 될 보임.

매출액 추이. 공장 설비유지와 보수 영향으로 출하량이 감소하면서 2분기 실적은 줄어들었음. 3분기에는 공장 가동률이 회복하면서 천억원을 넘길 것으로 보임.

영업이익의 경우, 3분기 흑자전환이 예상.

ADVERTISEMENT

2016.11월에 상장. 이번이 3번째 실적발표. 아직까지 목표가를 제시한 증권사가 많지 않았다.

한국투자/삼성바이오로직스 공장이 FDA의 제조 승인을 받았고, 3공장 가동률 전망치를 상향 조정한다면서 가장 높은 목표가 44만원 제시.

미래에셋대우/바이오 신약 출시에 따른 CMO시장 확대와 신약개발사들의 생산 아웃소싱 비중확대에 따른 수혜가 예상된다며 목표주가 40만원 제시.

ADVERTISEMENT