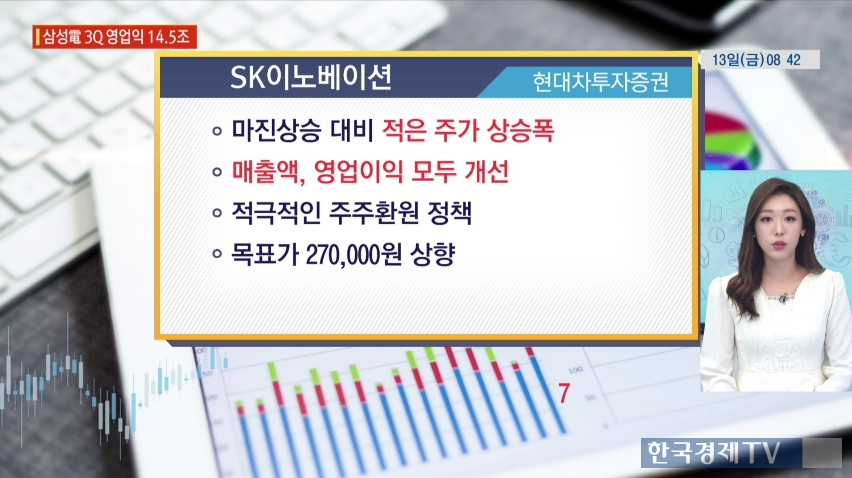

SK이노베이션 현대차투자증권/

미국 허리케인 이슈로 정제마진이 강세를 보였지만 주가 상승폭이 크지 않았음. 정유시황의 강세가 이어질 것으로 보이고 적극적인 주주환원 정책을 펼치면서 벨류에이션 매력이 더욱 부각될 것으로 예상. 매출액 11조 6000억원, 영업이익 1조 1000억원으로 크게 개선된 호실적을 기록할 것으로 전망. 목표주가 270,000원으로 상향조정.

ADVERTISEMENT

NAVER 한국투자증권/

비즈니스플랫폼과 IT플랫폼 매출액은 네이버 페이 거래액 증가와 쇼핑 관련 사업호조로 상승 예상. 특히나 AI스피커 등 검색 채널의 확대로 국내 검색시장 내 영향력이 계속 커질 것으로 보임. 압도적인 점유율을 기반으로 경쟁우위 확보에 우호적으로 적용할 것으로 보임

이를 기반으로 비즈니스플랫폼의 견고한 성장세가 유지될 것이라며 목표주가 93만원을 유지하는 리포트.

삼성전기 하나금융투자/

갤럭시노트8로 공급중인 듀얼카메라와 신규부품 효과로 전년동기대비로는 개선될 것으로 예상. 하지만 예상했던 것 보다 MLCC수익성 개선폭이 높지 않아, 실적은 컨센서스보다는 낮을 것으로 보임. 2018년에는 듀얼카메라 공급 본격화와 부품 수급 개선으로 전 사업부의 실적 증가가 예상됨.

ADVERTISEMENT

녹십자 NH투자증권 /

독감백신 성수기 효과와 혈액제제 브라질 수출 호조로 3분기 호실적을 기록할 것으로 보임.연구개발비용 통제로 영업이익도 늘어날 것으로 예상. 이에 목표가 180,000원 상향. 하지만 미국내 신약 허가가 지연되면서 미국허가 완료시까지 투자의견은 유지.

코스맥스 유진투자증권/

사드보복의 영향으로 국내법인은 부진하겠지만 코스맥스상해, 코스맥스인도네시아 등 해외현지법인의 성장세가 실적을 만회할 것으로 보임. 해외 법인의 호조에 힘입어 4분기에는 영업이익이 증가세로 전환할 예정. 또 중국법인은 알리바바와 협업을 통해 제품 개발 미팅을 통해 내년초에는 실적을 기록할 것으로 보임. 이렇게 해외시장 호재가 있지만 사드 여파를 고려하며 목표가는 150,000원 유지

현대중공업 케이프투자증권/

수주에 따라 향후 주가 흐름이 결정될 것이라는 분석. 육상플랜트를 제외하면 수주잔고 감소세는 크게 둔화되고있음. 4분기부터는 해양플랜트 수주가 예상. 이에 2018 1Q를 기점으로는 성장세 전환이 기대됨. 현재의 매출감소는 과거 수주부족에 의한 결과로 2018년 2분기부터는 매출 바닥을 확인하고 턴어라운드 할 것으로 보임.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT