8월의 마지막날도 개장 전에 나온 리포트를 발빠르게 체크해보시죠.

LG이노텍, 풍산, 디와이파워, 실리콘웍스, 삼성바이오로직스, 제일기획까지 살펴보겠습니다.

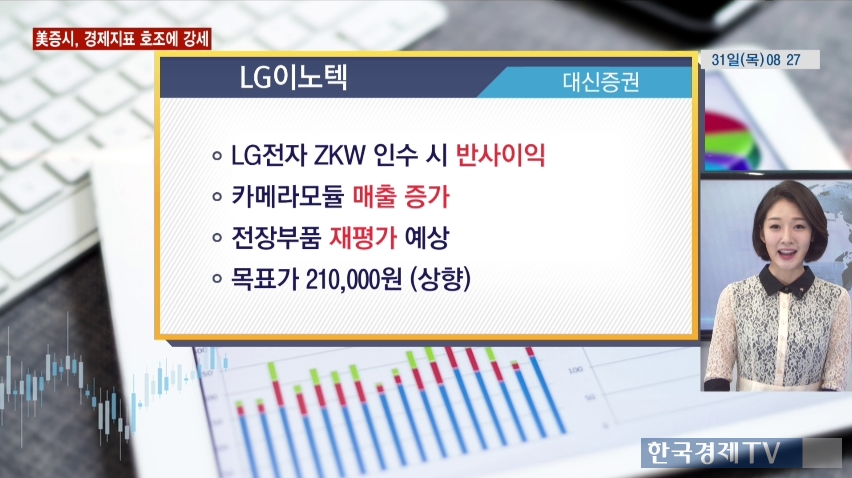

먼저 LG이노텍입니다. . LG전자가 오스트리아 자동차 부품업체를 인수할 경우 LG이노텍의 매출이 추가적으로 증가해 반사이익을 얻을 것으로 대신증권에서는 분석하고 있었습니다. 북미 전략거래선의 신모델 출시로, 카메라모듈의 매출 증가가 발생할 것으로 보고 있고요. GM에 부품을 납품하면서 전장 부품에서 브랜드 인지도가 재평가되고 있다는 점이 긍정적입니다.

5거래일 연속 오름세를 보인 풍산입니다. 지난 6월부터 주가가 우상향한만큼 고평가 우려가 나오고 있는데요. 한국투자증권에서는 오히려 목표가를 상향조정했습니다. 내년 동 가격 전망이 9.4% 상향 조정됐기 때문인데요. 가공이익률이 높아져 재고평가이익률 또한 높아질 거라고 분석했습니다. 동 가격이 상승함에 따라 얻을 수 있는 편익이 늘었다는 건데요. 안정적인 방산 분야 이익도 긍정적으로 평가했습니다.

이번 주 들어 다소 혼조세를 보이긴 했지만 지난 3개월 동안 80% 가까이 올라온 주갑니다. 하나금융투자에선 상승여력이 남았다고 분석했습니다. 올해 중국 굴삭기 시장이 70% 가까이 성장할 전망이고, 디와이파워가 유압실린더 분야에서 압도적 경쟁력을 갖추고 있다는 점을 상승의 근거로 꼽았습니다. 경쟁사인 일본의 가야바의 성장세가 더디다는 점도 디와이파워에는 긍정적이라는 분석입니다.

기관이 꾸준히 담고있는 실리콘웍습니다. 올해를 실적 저점으로 2020년까지 실적 성장이 지속될 것으로 하이투자증권은 분석하고 있고요. 씨오에프 드라이버 아이씨 등의 부품들이 실적을 견고하게 견인하고 있다고 평가하고 있습니다. OLED 패널 시장이 확대되서 LG디스플레이가 생산을 늘리고 있다는 점을 긍정적으로 분석하면서 목표가를 상향조정했습니다.

삼성바이오로직스도 볼까요? 유안타증권에 따르면, 타사의 블록버스터급 의약품이 4,5년 내 특허가 만료될 것으로 보여서 바이오시밀러 신약에 대한 기대감이 존재한다는데요. 일본 다케다제약과 삼성바이오에피스가 신약 개발 계약을 체결한 것도 긍정적으로 바라봤습니다. 위탁 생산에 대한 대형 수주건이 지속적으로 발생하고 있고, 내후년에는 매출이 크게 증가할 것이라는 분석입니다.

마지막으로 제일기획입니다. 하반기 외형성장이 재개될 전망이고 국내 업황 개선과 신규 고객 확보 등이 실적 개선을 이끌어 줄 것이란 분석입니다. 올해 말부터는 내년 2월에 열릴 평창동계올림픽 효과가 반영될 것이란 분석입니다.

지금까지 모닝리포트였습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT