술을 마시고 운전대를 잡았다가 단속에 걸리면 일단 운전면허가 정지 또는 취소되고 형사상 처벌을 받는다.

ADVERTISEMENT

3년 이하의 징역이나 1천만 원 이하의 벌금도 부과된다. 인명 사고라도 내면 `패가망신`이다. 부상은 10년 이하 징역 또는 3천만 원 이하 벌금, 사망은 1년 이상 징역이다.

이게 전부가 아니다. 자동차보험에서도 수많은 불이익과 제재가 뒤따른다.

ADVERTISEMENT

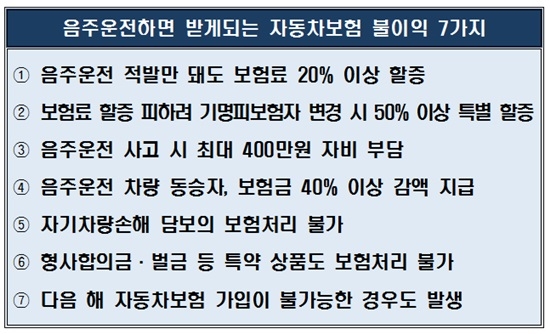

금융감독원은 일상적인 금융거래과정에서 알아두면 유익한 실용금융정보 200선 중 62번째 ‘금융꿀팁’으로 ‘음주운전 하면 받게 되는 자동차보험 불이익 7가지’를 소개했다.

자동차보험료는 음주운전 1회 적발시 10%, 2회 이상은 20% 할증된다. 사고가 났다면 사고에 따른 할증에 음주 할증이 추가된다.

보험료 할증을 피하려고 보험가입자를 가족이나 소속 법인으로 바꾸는 `꼼수`를 쓰기도 하는데, 이 경우 보험료가 오히려 최대 50% 할증될 수 있다. 자신의 명의로 가입할 때보다 오히려 보험료가 더 오르는 셈이다.

보험료 할증에서 그치는 게 아니다. 음주운전으로 낸 사고를 자신의 보험으로 처리할 경우 운전자는 최대 400만 원의 사고 부담금을 내야 한다. 대인 보상이 300만 원, 대물 보상이 100만 원이다.

ADVERTISEMENT

가령 음주운전 사고로 부상 치료비 400만 원과 차량 파손 수리비 300만 원을 물어줘야 한다면, 이 가운데 각각 300만 원과 100만 원은 자신이 내야 한다. 나머지 300만 원만 보험사가 지급한다.

사고로 자신의 차가 파손된 경우 역시 손해가 이만저만이 아니다. 자기차량손해 담보가 적용되지 않아 자신이 수리비를 모두 부담해야 한다.

ADVERTISEMENT

자동차보험에 가입할 때 여러 특약에 가입하면 보장 범위가 확대되지만, 음주운전이라면 이들 특약의 혜택을 보지 못하는 경우가 많다.

게다가 과거 1∼3년 사이에 음주운전 경력이 있으면 보험사들은 임의보험(대인배상Ⅱ, 자차손해, 자기신체사고 등 의무보험 보장 범위를 초과하는 보험) 가입을 거절하고 있다.

ADVERTISEMENT

과거 2년 동안 음주운전 경력이 2차례 이상이라면 의무보험 가입조차 거절돼 보험료가 크게 할증되고 담보도 제한되는 `공동인수` 제도를 이용할 수밖에 없다.

음주운전 차량에 함께 탄 사람도 책임에서 벗어날 수 없다. 음주 사고를 낸 운전자의 자동차보험으로 피해를 보상받을 때 40% 감액된다.

금감원에 따르면 2014∼2016년 연령대별 주요 교통사고 원인에서 음주운전은 20∼30대 1위, 40∼50대 2위였다.

금감원은 “소주나 양주, 포도주, 맥주 등을 2잔 마시고 1시간이 지나지 않았다면 음주운전에 걸릴 수 있다”며 “음주운전은 다른 사람 뿐 아니라 운전자 본인의 신체·재산 및 생계에도 큰 타격을 입히는 아주 위험한 불법 행위”라고 강조했다.