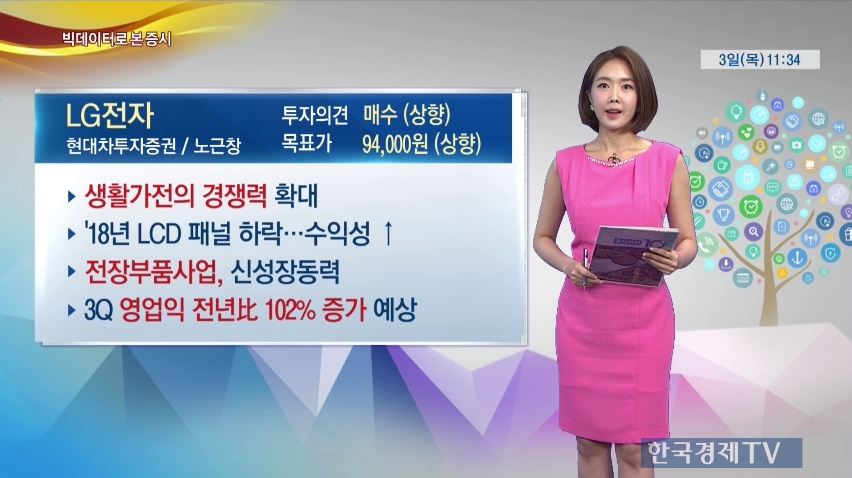

▶ LG전자:

LG전자에 대해 투자의견을 기존의 시장수익률 예상에서 매수로 상향한 리포트가 있습니다.

현대차투자증권에서 나온 <근본적인 기업가치가 상승중>라는 제목인데요.

생활가전의 경쟁력이 확대됐다는 분석입니다.

트롬스타일러, 건조기 등 신제품이 3분기 내수시장에서 선방했다고 합니다.

또 LCD 패널가 하락으로 LG디스플레이는 수익성이 악화되지만 LG전자는 내년도 TV부문 수익성 상승이 기대됩니다.

전장부품사업으로는 신성장 동력을 확보했다고 봤습니다.

3분기 실적은 영업이익이 전년대비 102% 증가할 것으로 전망했는데요.

이러한 분석에 오늘 대형 IT기술주 동반 하락세를 보이는 가운데 LG전자 주가 선방하고 있습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT