![[주민센터] 야간 무료방송 - 매주 금요일 노출](https://img.wowtv.co.kr/MainManage_DAYADD/134154401004490314.jpg)

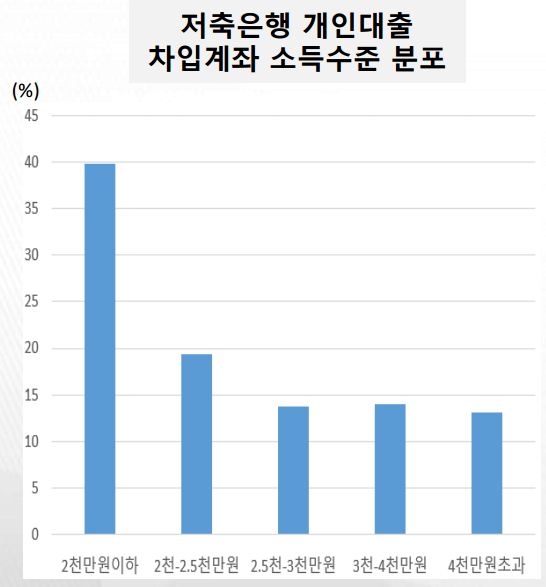

저축은행 대출자 10명중 7명은 소득 2천만원대 이하인 것으로 조사됐습니다.

22일 한국금융연구원 이규복 연구위원이 저축은행 경영진 초청 워크숍에서 발표한 자료에 따르면, 저축은행 개인대출 계좌 보유자의 소득수준은 소득 2천만원대 이하가 70%대 수준으로 대부분을 차지했습니다. 이는 이규복 연구위원이 KCB자료를 분석해 추정한 수치입니다.

발표에 따르면 소액신용대출의 경우 2천만원이하의 비중이 절반 이상으로 대부분을 차지했고 소득 4천만원 초과자와 3~4천만원 소득자는 주택담보대출과 기타담보대출 등 주로 담보대출의 비중이 많았습니다.

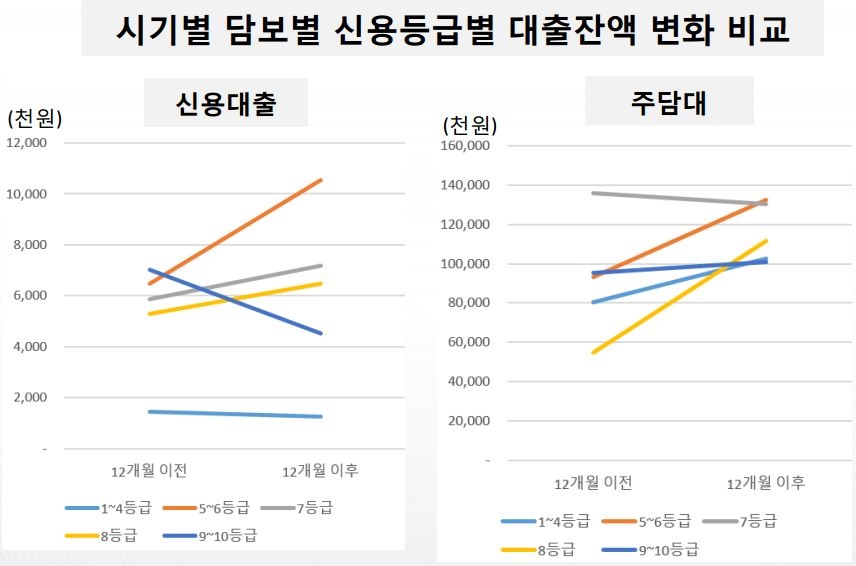

이런 가운데 저신용자일수록 저축은행 대출을 받기 전후 1년간 전체 대출잔액이 점차 증가하는 것으로 분석됐습니다.

개인신용대출을 보면, 5~8등급 중신용자의 신용대출 잔액이 대출 1년 전과 비교해 1년 후 크게 증가하는 모습을 보였고, 주택담보대출 잔액의 경우도 거의 모든 신용등급에서 확대됐습니다. 특히 이 연구위원이 조사한 표본(5만여명, 7만9천개 계좌)을 보면, 저축은행 대출자 46%가 저축은행 외에 다른 2·3금융권 대출을 이미 보유하고 있었으며, 저축은행 대출만 보유한 대출자는 41% 수준이었습니다.

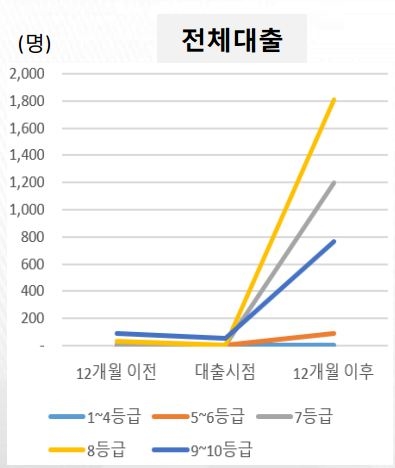

한편, 이들 저축은행 대출자의 연체현황을 분석한 결과, 저축은행에서 대출을 받은 시점부터 연체가 발생하는 비중은 신용 8등급이 가장 많았으며, 이후 7등급과 9~10등급, 5~6등급 순으로 나타났습니다.

이 연체는 대부분 신용대출의 연체라는 분석입니다. 이 연구위원은 대출자들이 신용대출을 빌린 시점부터 다른 대출에서 연체가 발생한 경우도 일부 존재했다고 설명했습니다.

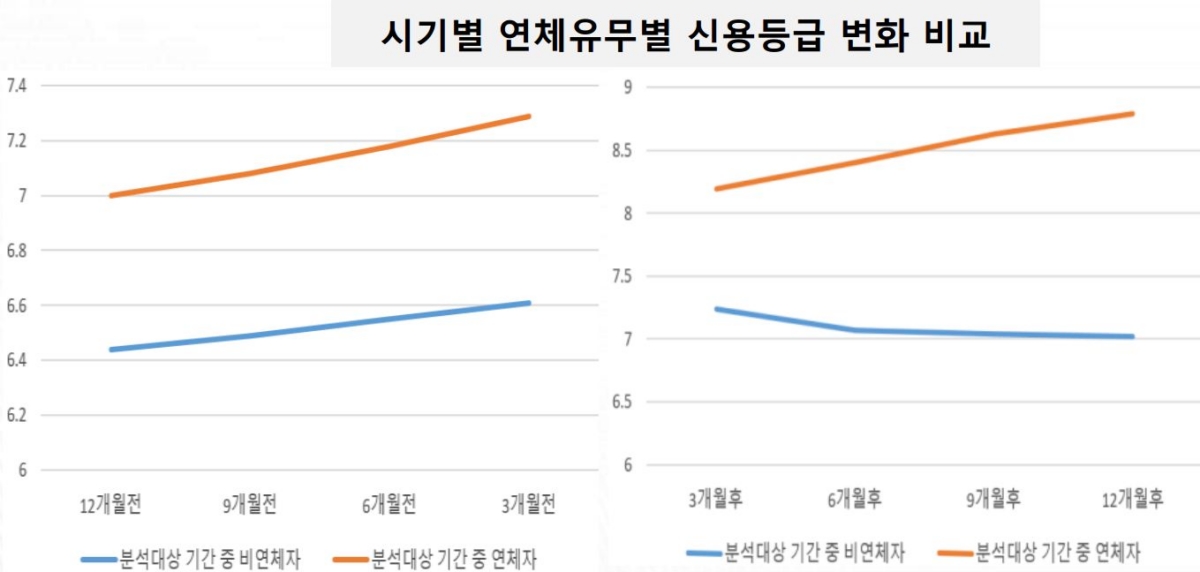

이렇게 연체가 발생하면서 대출자들은 신용악화가 시작됐고, 평균소득도 연체자의 경우 개선되지 않고 오히려 감소하는 모습을 보였습니다.

그밖에도 저축은행 가계대출자의 80%는 7~8등급인 것으로 나타났습니다. 저축은행 대출자 계좌수를 보면 개인신용대출 계좌수가 86%로 대부분이었고, 개인신용대출에서 8등급의 비중이 특히 높았습니다. 또 햇살론 대출의 경우 7등급 대출자가, 주택담보대출의 경우 5~6등급 대출자가 가장 비중이 컸습니다. 저축은행에서 대출잔액이 가장 많은 대출자는 신용 5~6등급이었습니다.