월가의 표현대로라면 ‘느닷없이’ 양적완화 종료문제가 나온 것은 지난해 12월에 도입됐던 ‘고용목표제(employment targeting)` 운용방식 때문이다. Fed 역사상 가장 획기적인 조치로 평가되는 이 정책을 운용할 때 기준금리 변경은 고용과 연계시켰지만 양적완화는 연계시키지 않았다. 경기상황에 따라 언제든지 양적완화를 종료할 수 있다는 의미도 함축돼 있다.

ADVERTISEMENT

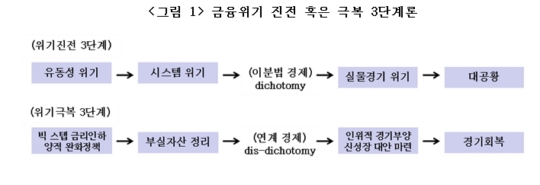

양적완화 조기종료 논쟁이 왜 일어나는가를 알아보기 위해서는 위기극복 3단계 이론에 따라 햇수로 5년째에 접어든 올해 금융위기가 어느 단계에 와 있는가에 대한 이해가 전제돼야 한다. 이론적으로 개인이든 기업이든 국가든 간에 모든 경제주체들이 위기를 당할 때에는 세 가지 단계를 거치는 것이 정형적인 경로다.

즉, 위기 초기에는 돈이 부족한 유동성 위기(liquidity crisis)를 겪다가, 이 단계를 조속한 시일 안에 해결하지 못할 경우 시스템 위기(system crisis)로 악화된다. 시스템 위기로 실물경제에 돈을 제때 공급해 주지 못할 경우 경기침체(real sector crisis)로 이어진다는 것이 위기진전 3단계 이론의 골자다. 모든 위기는 이 같은 수순으로 극복해야 한다.

지난 6년 동안 끌어온 금융위기가 최근 들어서는 분위기는 확실히 바뀌고 있다. 주가 등 대부분 금융변수들도 2008년 9월 리먼 브러더스 사태 이전 수준으로 회복됐다. 그동안 미국경제 성장률을 하향 수정만 하던 예측기관들이 이제는 상향 수정하는 기관이 하나 둘씩 늘어나고 있는 상황이다.

ADVERTISEMENT

기관에 따라 다소 차이가 있으나 위기 극복 3단계설로 볼 때 이제는 ‘7∼8부 능선’을 지나고 있는 것으로 평가된다. 첫 단계인 유동성 위기극복 과제는 분야별로는 부족한 곳이 있으나 절대 규모로는 마무리된 상태다. 금융시스템 복원 과제도 속속 효과가 나타나면서 대부분 금융기관들의 수익지표가 위기 이전 수준을 회복하고 있다.

누니엘 루비니 교수 등이 2015년 이후까지 지속될 것으로 내다봤던 금융위기가 예상보다 빨리 위기 극복의 가닥이 잡히는 데에는 ‘브라운식 모델’이 주효했기 때문이다. 브라운식 모델이란 위기 당시 영국의 수상이었던 고든 브라운의 이름을 따 붙여진 용어다. 국가의 콘트롤 타워 기능을 강화해 모든 정책은 적기에 결정하고 국민들이 확실히 느낄 수 있도록 대규모로 신속하게 추진해 위기를 극복하는 방식을 말한다.

미국이 이번 위기를 맞아 ‘브라운식 모델’을 채택한 것은 시장의 기능과 시스템이 무너졌기 때문이다. 브라운식 모델은 모든 위기처리에 국가의 역할을 공식 인정하는 것으로 시장이 제 기능을 하지 못하거나 복원력이 없을 때 적용하는 위기해결 방식이다. 다른 위기 대처법은 시장의 기능과 복원력을 전제로 한 것으로 이번 위기처럼 시장의 기능과 시스템이 붕괴된 상황에서는 아무런 효과를 발휘하지 못하는 대증요법에 불과하다.

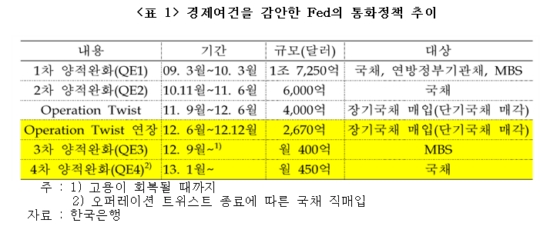

특히 Fed는 1세기 만에 찾아온 금융위기를 극복하기 위해 기준금리를 한꺼번에 서너 단계식 내리는 ‘빅 스텝’ 금리인하와 비전통적인 통화정책을 추진해 왔다. 대표적인 비전통적 통화정책의 수단으로는 유동성 공급대상 담보채권과 기관 확대, 회사채 직매입, 모기지 증권(MBS) 시장 지원, 국채 직매입 등을 들 수 있다.

이 때문에 경기가 회복되고 금융시장이 안정될 때에는 비상시에 추진해 왔던 비전통적인 통화정책 수단들이 곧바로 출구전략의 대상이 된다. 즉, 출구전략의 대상이 될 수 있는 비전통적인 통화정책으로는 ①초저금리 ②금융기관에 대한 유동성 공급 ③신용시장 지원 ④국채 직매입 등으로 크게 구분된다.

ADVERTISEMENT

양적완화 조기 종료논쟁을 계기로 불거지고 있는 출구전략이 앞으로 어떻게 추진될 것인가를 알아보기 위해서는 그 개념부터 명확하게 정립할 필요가 있다. 많이 알려진 데로 ‘위기에서 빠져 나오는 대책’으로 이해된다면 금융위기 이후 추진했던 위기대책들이 모두 출구전략에 해당된다. 이 때문에 출구전략을 ‘위기 이후 상황을 겨냥한 선제적인 정책’으로 정의한다면 위기 이후 추진했던 비상대책을 정상화시키는 대책으로 제한된다.

후자의 개념대로 정립한다면 출구전략을 마련하는 것과 추진하는 시기는 구별된다. 모든 정책의 시차를 감안하면 위기가 어느 정도 마무리돼 가는 상황에서 출구전략을 논의하고 마련하는 것은 자연스러운 수순이다. 특히 양적완화 등으로 상징되는 이번 비상대책의 강도가 워낙 컸던 점을 감안하면 상황이 닥쳐서 마련할 경우 늦을 수 있기 때문이다.

ADVERTISEMENT

하지만 출구전략이 마련됐다고 해서 곧바로 추진한다면 위기재발 등 더 큰 화(禍)를 불러일으킬 수 있다. 이제 막 경기회복의 ‘싹이 돋는 단계(green shoots)’에서 한 나라 경제의 거름에 해당하는 돈을 거둬들일 겨우 노랗게 질려 ‘시든 잡초(yellow weeds)’로 죽일 수 있기 때문이다. 대표적인 예로 1930년대 대공황을 초래했던 `에클스의 실수(Eccles`s failure)`와 1990년대 일본의 ‘잃어버린 20년’을 들 수 있다.

이 때문에 미리 마련된 출구전략을 언제 추진하느냐를 결정하는 일은 매우 중요하다. 출구전략 추진시기를 결정하는 데는 여러 기준이 있으나 전기비와 전년동기비로 산출되는 성장률이 2분기 연속 ‘플러스’로 돌아서고, 그 수준이 잠재수준에 근접할 때를 택한다. 이 경우에도 인플레이션과 자산부문의 거품이 우려될 때에 한정해 추진해야 한다.

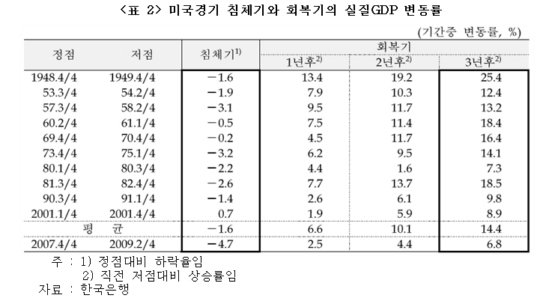

이런 각도에서 미국경제를 보면 금융위기 직후에는 큰 폭의 마이너스 성장을 기록했으나, Fed의 경기부양에 힘입어 이후 회복세를 보이고 있다. 하지만 성장률은 2% 내외로 잠재성장률이 3% 내외인 점을 감안하면 일단은 이 수준에 밑돌고 있다. 이런 상황에서 주가는 크게 올라 금융과 실물부문이 따로 놀고 있다.

ADVERTISEMENT

이 같은 구조적인 문제가 해결되지 않는 상황에서 단순히 양적완화 정책을 계속해서 추진한다면 언제든지 경착륙 혹은 경기침체 하에 물가가 오르는 스테그플레이션에 빠질 가능성이 높다. 주가가 크게 오르고 있긴 하지만 추가 부양책이 필요하다고 보는 것도 이 같은 이유에서다.

이 때문에 Fed가 앞으로 출구전략이 필요하다 하더라도 유동성 회수와 같은 급진적인 방식은 추진하지는 않을 것으로 예상된다. Fed는 비전통적 통화정책의 출구전략에 관심을 기울여 왔으며 적절한 시기에 이를 실행에 옮길 수 있는 다양한 수단을 보유하고 있다. 유동성 지원제도에 적용되는 금리는 시장금리보다 높기 때문에 경기가 회복되면 양적완화 종료와 같은 인위적인 조치가 없더라도 그 자체적으로 자동적인 회수가 가능하다.

이런 정책을 추진했음에도 불구하고 출구전략이 계속 필요한 상황이 된다면 그 때가서 기준금리 인상과 같은 적극적 의미의 출구전략을 추진할 것으로 예상된다. 이때도 미국처럼 한 나라의 금리체계가 잘 잡혀 있는 국가에서는 기준금리를, 중국처럼 은행 위주의 금융산업 구조를 갖고 있는 국가들은 지급준비율을 올리는 것이 더 효과적으로 보고 있다.

양적완화 종료논쟁을 계기로 재부상할 출구전략이 앞으로 어떤 방향으로 추진될 것인가도 이런 시각에서 보면 감(感)을 잡을 수 있다. 분명한 것은 출구전략은 ‘위기극복과 경기회복’이라는 본질은 흐트러뜨리지 말아야 한다는 점이다. 그런 만큼 출구전략은 단기적으로는 경기와 증시에 악재가 될 수 있어도 궁극적으로는 경기회복이 지속 가능하게 하고 주가를 끌어 올리는 호재로 인식돼야 한다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�