기본상품의 구성도 그렇지만 보장내용과 특약까지 변수로 생각하면 설계가 가능한 보험의 가짓수는 세기 어려울 정도의 숫자로 불어날 것이다. 거기에 보험사의 신용도와 보험금 지급률까지 생각하려면 몇 일을 두고 고심해야 할 문제로 커지게 된다.

ADVERTISEMENT

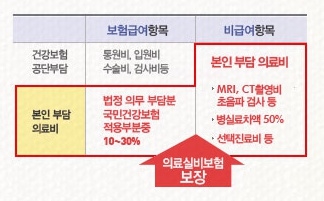

그런 보험 중에서도 의료실비보험은 단연 돋보이는 가입자 수를 보여준다. 환자 본인에게 청구되는 실제 통원치료비와 수술비를 보장해 경제손실을 최소화 하기 때문이다. 때문에 보험 종류도 굉장히 많으므로 가입에 어려움이 따른다. 그럼 의료실비보험을 가입할 때 주의해야 할 사항을 알아보기로 하자.

ADVERTISEMENT

보장의 내용은 같지만 납입보험료가 다른 이유?

같은 혜택을 받더라도 보험료의 차이는 존재한다. 실제 같은 보장내용과 보장금액을 제공함에도 납입보험료가 다른 경우가 있다. A라는 상품은 2만원, B라는 상품은 5만원에 판매되고 있다고 가정하면 이는 운용방식의 차이로 볼 수 있다.

A상품은 3년 후부터 갱신되는 보험료를 추가 납입해야 하고 납입기간이 끝나는 20년 이후에도 100세까지 계속해서 보험료를 납입해야 한다. 반면 B상품은 20년간 5만원의 납입금이 고정되어 있으므로, 총 납입금은 A상품이 더 많을 가능성이 높다. 이런 차이가 있으므로 상품의 유불리 보다는 본인에게 적합한 상황에 맞는 가입을 선택하면 되겠다.

입원의료비특약은 5천만 원 한도인데 그 이상의 보장은 안 되는가?

ADVERTISEMENT

실제 병원치료비를 보상해주는 의료실비보험은 중복보장이 되지 않아 2개 이상의 상품에 가입할 필요가 없다. 요즘 판매되는 의료실비보험의 입원의료비 한도는 5천만 원으로 그 이상의 고액치료비가 드는 경우는 일반적으로 보상받을 수 없다. 그러나 2009년 이전 두 개의 상품에 가입해 각각 5천만 원 한도의 의료비특약에 가입하고 있다면. 6천만 원의 치료비 발생시 상품별 각 3천만 원씩 보험금을 수령 받을 수 있다.

상기와 같은 유의점들을 잘 살펴 가입해야 보험금 수령이 필요할 때 착오 없이 보험금을 요청하고 수령할 수 있을 것이다. 그러나 보험에 관한 지식이 전무한 일반인의 경우에는 위와 같은 사항을 알고 있더라도 의료실비보험 가입이 어렵게 마련이다.

ADVERTISEMENT

이럴 때 도움이 되는 곳이 있는데, 바로 의료실비보험 비교 추천사이트(www.insvalley.com/link.jsp )이다.

의료실비보험비교사이트에서는 처음 가입하는 예비가입자들도 편리한 가입이 가능하도록 돕는다. 메리츠화재, 한화손해보험, 흥국화재, LIG손해보험 등 각각의 보험사의 여러 보험상품을 비교해 비교견적 산출도 가능하며 각 보험의 특징과 보장내역, 납입금 등의 비교가 일목요연하여 편의성을 더했다. 사이트 내에서 모든 비교가 가능하도록 준비되어 있으며 보험관련 칼럼과 정보기사를 통해 신속하게 관련 정보들을 열람할 수 있다.

ADVERTISEMENT

또한 1:1 무료컨설팅을 통한 효과적 설계는 상품을 따로 찾아보지 않아도 전문컨설턴트에게 맞춤형 설계를 받을 수 있으므로, 의료실비보험 가입은 꼭 의료실비보험비교사이트를 이용하기를 추천한다.

�