미국 달러화에 대한 원화 가치가 연일 올해 최고치를 기록할 길고할 만큼 절상되고 있다. 일부에서는 일본처럼 ‘원화 저주’에 걸려 한국 증시가 ‘일본화(Japanization)`되는 것이 아닌가 하는 우려가 고개를 들고 있어 앞으로 원화 환율 움직임이 더 주목되는 때다.

‘안전통화 저주(curse under safe haven)’란 미국 버클리 대학의 베리 아이켄그린 교수가 처음 주장한 용어다. 다른 가격변수와 달리 통화 가치는 교역국과의 교환비율이기 때문에 해당국의 경제실상을 제대로 반영해야 한다. 경제여건과 통화 가치가 따로 놀면 저주가 될 만큼 부작용이 심하게 나타나기 때문이다.

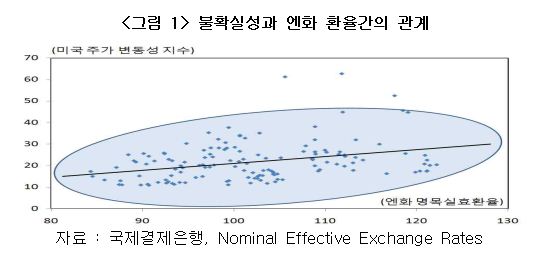

대표적인 예가 일본경제다. 침체되는 경제여건을 반영한다면 엔화 가치는 약세가 돼야 한다. 그래야 수출경쟁력이 강화돼 경기가 살아날 수 있다. 이것이 가격변수의 조정기능(price mechanism)이다. 하지만 잇따른 위기로 엔화는 안전 피난처로 인식되면서 수요가 급증해 초강세를 보임에 따라 가뜩이나 어려운 일본경제가 더 곤경 속으로 빠져들고 있다.

이달 들어 ‘원화 저주’란 용어가 자주 등장하는 것은 원화 강세가 우리 경제여건으로는 이해할 수 없기 때문이다. 충분한 외환보유고, 신용등급 상향 등 내부적으로 원화 강세요인이 없는 것은 아니지만 올해 성장률은 2%대 중반이 될 만큼 낮게 예상된다. 침체되는 경기를 반영한다면 원화 가치는 약세가 돼야 한다.

하지만 대외적인 요인 때문에 원화 가치는 강세가 되고 있다. 가장 큰 요인인 미국 중앙은행(Fed)의 3차 양적완화다. 이 정책 추진 이후 달러 가치는 뚜렷하게 약세를 보이고 있다. 주요 통화에 대해 달러 가치 동향을 알 수 있는 달러패러티지수는 한때 85에 이를 만큼 강세를 보이다가 최근에는 78로 약세로 전환됐다.

우리 최대수출국인 중국의 위안화 가치가 절상되는 것도 원화 가치를 끌어올리는 요인이다. 최소자승법 등으로 위안화와 원화간의 동조화 계수를 구해보면 0.57로, 위안화 가치가 1% 절상되면 원화 가치도 0.57% 오르는 것으로 나타났다. 동일한 방법으로 추정된 엔화와 원화간의 동조화 계수 0.02보다 훨씬 높은 수준이다.

하반기 이후 환율결정에 영향력이 높아지고 있는 헤지펀드의 ‘ABCD`전략도 원인이다. A란 ’아시아 투자(Investment in Asia), B는 `핵심업종 투자(Bluechip Investment)`, C는 `경기순환적인 투자(Cyclical Investment)`, D는 `투자 다변화(Diversification of Investment)`를 뜻한다. 이 전략의 최적지로 한국이 지목되면서 이들 자금이 대거 유입되고 있다.

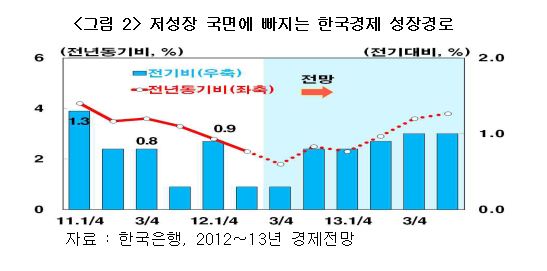

경제여건과 관계없는 원화 절상으로 우리 경제 성장세가 빠르게 둔화되고 있다. 3분기 성장률이 1.6%로 나왔다. 예측기관들도 올해 성장률은 2% 중반, 내년에는 3%대 초반으로 내다봤다. 현재 잠재성장률이 3.7% 내외인 점을 감안하면 GDP갭으로 올해는 1% 포인트, 내년에도 0.5% 포인트 2년 연속 디플레 갭이 발생한다는 의미다.

각종 비관론도 쏟아져 나오고 있다. 그 중에서 증시 입장에서 가장 중요한 지속 성장 여부와 관련해 ‘성장의 덫(growth trap)`에 걸릴 것이라는 시각이 고개를 들고 있어 4분기 이후 성장률이 더 주목되는 상황이다. ‘성장의 덫’이란 경제발전 초기에는 유치 단계의 이점을 누리면서 순조롭게 성장하다가 어느 순간에 성장이 정체되거나 퇴보되는 현상을 말한다.

원화 절상이 우리 증시와 경제에 저주가 되는 것을 막기 위해서는 뒤늦었다 하더라도 외국자금의 유입속도를 조절(smoothing operation)해야 한다. 추가 금리인하를 통해 대내외 금리차를 축소하거나, 평상시에는 부과하지 않다가 과다하게 유입될 때 부과하는 ‘이원적 외환거래세(two way Tobin tax system)` 도입 등을 검토할 필요가 있다.

갑작스런 외자이탈에도 대비해 놓아야 한다. 가장 보편적인 대책은 외환보유고를 충분히 확보해 놓은 일이다. 간접적으로 확보한 제2선 자금까지 포함하면 우리 외환보유고가 4천억 달러가 넘어 이 대책은 안정궤도에 들어섰다. 하지만 사전에 외국자금의 이탈 징후를 포착하는 것이 우리 경제 안정성과 정책효율 면에서 더 중요한 대책이다.

외자 이탈의 사전 대책으로는 다양한 방안이 나오고 있으나 과거 위기발생국의 공통적인 경로를 토대로 볼 때 신호등 체제를 활용한 조기경보체제를 구축하는 방안을 외환당국에게 제안한다. 특히 조기경보체제는 예비적인 성격이 강하고 위기가 발생하면 엄청난 비용과 고통, 위기를 극복한 이후에도 오랫동안 낙인효과가 따르는 점을 감안하면 이 체제를 도입하더라도 가능한 신속하게 운용할 필요가 있다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�