필자가 전략상 후퇴도 전략 중 하나라고 언급했던 지난 주 컬럼보다도 무려 100포인트가 추가로 밀린 상황이다. 혹자들은 1700p 간다느니 1700p도 깨질 것 이라느니 이제서야 하락을 말한다.

ADVERTISEMENT

시장을 둘러볼 필요가 있다. 시장이 예상된 충격을 맞았다면 과연 이 다음은? 추가적으로 시장에 영향을 줄 만한 이슈가 남아 있는가? 만약 남아 있다면 단기 낙폭과대 반등을 무시할만큼 강력한 악재인가 아닌가.

결론부터 말하자면 필자가 1930p 아래를 위험구간으로 설정하고 우려감이 현실이 됐지만, 1700p에 갈만하다라고 보지는 않는다. 가격은 수요를 창출하는 법이다. 단기적으로 충분히 하락했고, 소위 BIG2라고 불렀던 주도주들도 충분한 단기 낙폭을 반영하면서 이격 및 과열을 해소시켰다.

ADVERTISEMENT

1800p 아래는 이제 진입시점을 관찰해야 하는 타아밍이지 우려감을 쌓아놓고 있을 타이밍이 아니다.

사실 우려되는 점들이 없었으면 이 지수에 왔겠는가? 추가적으로 시장을 뒤흔들만한 이슈가 남아 있음은 누구나 다 인정한다. 그러나 동일한 악재에 계속 시장이 하락할 것이라고 보는 것도 악재에 생기는 시장의 내성을 무시하는 것 아닐까?

유럽 이슈 말고 새로운 악재를 찾는다면 시장은 추가적인 하락을 반영하겠지만, 다른 왠만한 악재는 충분히 녹이고도 남을만큼 시장은 단기급락했다. 무려 300포인트 이상을 뺀 시장이다. 15% 가량 조정받았다는 말인데, 이 15% 조정을 20% 30%로 추가적으로 밀어내리기엔 시장에 보는 눈이 너무 많다.

최근 가장 관심있게 보고 있는 지표는 수급이다. 최근 새삼스럽게 느끼는 점이지만 매 앞에 장사 없다고 속절없이 매물을 두드려 맞는 증시에선 버틸 수가 없더라는 것이다. 140만원을 넘나들던 삼성전자가 120만원 아래까지 단번에 120일 이동평균선을 터치할 정도였다.

ADVERTISEMENT

그럼 이토록 중요한 수급의 개선 기미가 있는가를 살펴보는 것이 최우선일 것이다.

시장에서 2천포인트 회복을 시장에서 환호했던 때를 기억해 보자. 2월달이었고 정확하게 2월 8일 이었다. 그땐 2400간다 2500간다. 말들 많았는데… 그 때 보수론을 주장했던 사람도 지금은 오간데 없고, 그때 강세론을 주장했던 사람도 지금 뻘쭘하긴 마찬가지다.

ADVERTISEMENT

그럼 2월부터 누적으로 시장의 수급은 어찌 돌아갔을까 서부터 확인해 보자.

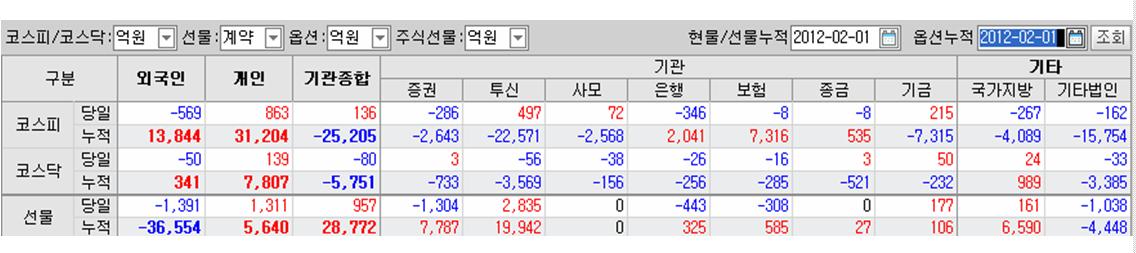

◇ 2월부터 누적으로 계산한 현선물 수급

ADVERTISEMENT

지난해 연말부터 유입되기 시작한 외국인 현물매수가 10조원을 상회하던 시절이 있었다.그 부분에 대한 헷지도 필요했을 것이고 최근 급락장을 앞두고 투기적으로 진입한 선물매도부분도 있겠지만 가장 눈에 띄는 부분은 외국인의 선물 매도부분이다.

누적으로 3.6만계약 이상 매도가 집중되어 있는데, 시장이 만약 하락을 멈추고 반등한다면 외국인은 무엇부터 할까? 그렇다. 선물에 대한 하락 노출도를 줄일 것이다. 매도계약수를 줄이기 위해 선물 환매수를 실행할 것이다. 이런 모습이 잡히기 시작하면 시장은 의미있는 반등을 시작할 확률이 높다.

그럼 최근 선물과 옵션 움직임은 어떠한가 살펴보자.

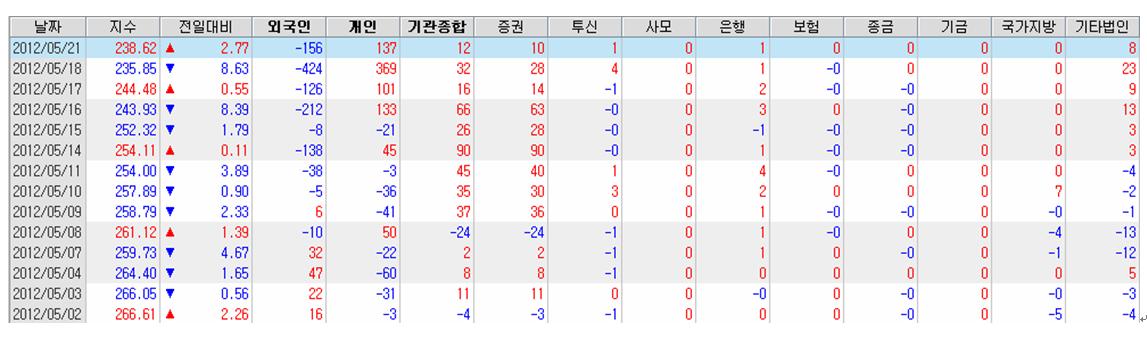

◇ 최근 선물 계약 추이 (단위 : 계약)

하락의 연속성을 준비하는 선물매도가 나타나는가를 살펴봐야 하는데, 필자의 눈으론 조금 더 봐야 알겠지만 공격적인 외국인 선물매도 구간은 아닌 것 같다. 왜냐하면 최근들어 시장이 급락하는 날마다 외국인들은 장중 매도에서 종가상 매수로 계약수를 유지시켜 왔는데, 만약 추가적인 하락을 준비했다면 매도물을 오버나잇 하고자 하는 심리가 강했을 것이다.그런 모습은 최근 들어 보이지 않는다.

옵션계약도 살펴보자. 지수가 올라가면 이익을 보는 CALL옵션과 지수가 하락하면 이익이 발생하는 PUT옵션을 가지고 어떤 거래를 취하고 있는가를 보자.

◇ 최근 콜옵션 매매추이 (단위 : 억원)

콜옵션만 봐서는 잘 모르겠지만 5월 18일 지수 종가가 1782p 로 마감한 날 외국인은 콜옵션을 172억 매수했다. 연속성이 담보되지 않아 확정 짓긴 어렵지만 지수의 추가하락을 봤다면 (외국인은 충분히 하락을 유도할 수 있을 만한 자금력을 보유했다고 가정하고) 왜 느닷없이 콜옵션을 보기 드물게 매수했을까 하는 의문이 든다.

필자 개인적으로 풋옵션 추이를 보며 대략 하방이 제한적임을 예상하고 있는데…

◇ 최근 풋옵션 매매 추이 (단위 : 억원)

풋옵션을 매도한다라는 건. 하락에 배팅하는 투자자들의 시간가치를 흡수하겠다는 것이다. 연일 지수하락에 배팅하는 개인투자자들의 풋옵션이 쏠리는 가운데, 외국인 투자자들은 풋계약을 매도하고 있다. 즉 안 빠질 것이다에 배팅하고 있는 것이다. 이런 모습은 최근 일주일 두드러지고 있다. 종가가 1782p로 마감한 지난 금요일은 무려 424억의 풋매도를 집행했다. 이정도면 단기 낙폭은 충분하다라고 계산하고 있음을 설명하고 있는 것이 아닐까?

사실 오르면 계속 올라가는 이유를 붙이기 나름이고, 한번 밀리면 계속 빠지는 이유를 찾기 마련이다. 지금은 추가적인 하락의 이유를 찾기엔 짧은 시간에 너무 많은 낙폭을 발생시켰다.

앞서 잠깐 설명했듯이 급등하던 차트가 단번에 120일 이동평균선을 찍을 정도로 주도주도 단기간 충격이 충분했고, 다른 여타 종목들은 이미 오랜 기간 시장에서 소외되어 있어서 추가적인 하락에 둔감한 모습을 보였다.

급락한 가격만큰 단기적으로 매력있는 것은 없다. 저평가메리트보다 우월한 호재가 또 있을까?

다수가 1700을 걱정하면 절대 1700은 오지 않는다. 누구나 2400을 얘기할 때 시장이 가지 못 했던 것처럼…

지금은 추가적인 낙폭을 걱정하기 보단 시장이 돌려세우는 신호를 내는지 잘 관찰할 때다.

워낙 단기간의 주가 급락으로 심신이 지친 투자자들이 많겠지만 뒤돌아 보면 우린 이미 여러 번의 급락을 경험했다. 처음 격는 아픔이 아니다. 늘 그랬듯 다음을 준비할 때다.

<글. 한국투자증권 eFriendAir 장용혁 차장>

�