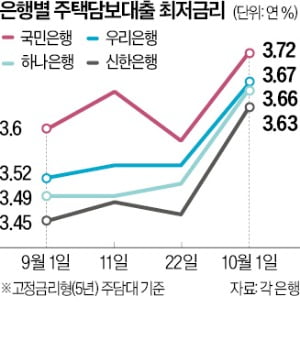

1일 금융권에 따르면 신한은행은 금리가 5년마다 바뀌는 주기형 주담대 금리를 이날 연 3.63~5.04%로 책정했다. 지난달 22일(연 3.46~4.87%)과 비교해 9일 만에 0.17%포인트 올랐다. 신한은행은 이 기간 이자 마진에 해당하는 가산금리를 인상하지 않았지만, 대출 원가에 해당하는 은행채 금리가 상승하면서 주담대 금리가 하루도 빠짐없이 매일 올랐다.

1일 금융권에 따르면 신한은행은 금리가 5년마다 바뀌는 주기형 주담대 금리를 이날 연 3.63~5.04%로 책정했다. 지난달 22일(연 3.46~4.87%)과 비교해 9일 만에 0.17%포인트 올랐다. 신한은행은 이 기간 이자 마진에 해당하는 가산금리를 인상하지 않았지만, 대출 원가에 해당하는 은행채 금리가 상승하면서 주담대 금리가 하루도 빠짐없이 매일 올랐다.주담대 금리를 매주 월요일에 수정하는 국민은행은 주기형(5년) 주담대 금리를 지난주 연 3.58~4.98%에서 이번주 연 3.72~5.12%로 1주일 만에 0.14%포인트 올렸다. 국민은행의 주담대 최저금리가 연 3.7% 위로 올라선 것은 지난 4월 11일 이후 약 5개월 만에 처음이다.

하나은행의 혼합형(5년) 주담대 최저금리는 지난달 22일 연 3.51%에서 이날 연 3.66%로 0.15%포인트 올랐다. 같은 기간 우리은행의 주기형 주담대 최저금리는 연 3.54%에서 3.67%로 0.13%포인트 상승했다.

은행권 주담대 금리가 열흘 만에 일제히 0.1~0.2%포인트씩 오른 것은 지표금리인 은행채 금리가 상승했기 때문이다. 은행 주담대는 이자 마진에 해당하는 가산금리에 대출 원가에 해당하는 지표금리를 더해 책정되는데, 국민 신한 하나 우리 등 4대 시중은행은 지난달 이후 주담대 가산금리를 인상하지 않았다. 반면 5년 만기 은행채(무보증·AAA) 평균 금리는 지난달 18일 연 2.815%에서 30일 연 3.005%로 0.19%포인트 올랐다. 은행채 5년 만기 평균 금리가 연 3%를 넘어선 것은 지난 3월 28일 이후 6개월 만에 처음이다.

지난달 하순 들어 은행채 금리가 상승한 원인은 복합적이다. 우선 3500억달러 규모의 대미 투자 방법을 놓고 한·미 양국의 관세 협상이 진전을 이루지 못하면서 한국 국채 금리가 급등한 점이 주담대 금리를 밀어 올렸다는 분석이 나온다. 국채 금리와 은행채 금리는 이재명 대통령이 “미국 요구에 동의했다면 내가 탄핵당했을 것”이라고 말한 지난달 18일 이후로 급등했다.

집값 급등과 환율 불안으로 한은이 당분간 기준금리를 추가 인하하기 어려운 여건이 조성된 점도 국채 금리와 주담대 금리 상승에 영향을 준 것으로 분석된다. 한은은 지난달 24일 공개한 ‘금융안정 상황’ 보고서를 통해 “9월 들어 서울 일부 지역에서 (주택의) 가격 상승폭이 다시 확대되는 모습이 나타나고 있어 수도권을 중심으로 주택시장 불안이 재연될 가능성에 유의할 필요가 있다”고 강조했다.

정의진 기자 justjin@hankyung.com