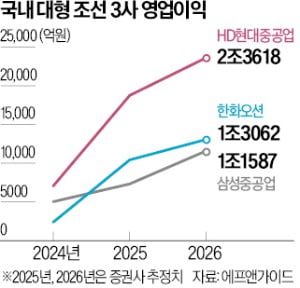

9일 조선업계에 따르면 HD현대중공업의 수주잔액 중 액화천연가스(LNG), 액화석유가스(LPG), 에탄올 등 가스 운반선 비중은 70%에 달한다. 가스 운반선 이익률은 최소 10% 이상으로, 벌크선 원유운반선 등의 이익률(2~6%)보다 크게 높다.

9일 조선업계에 따르면 HD현대중공업의 수주잔액 중 액화천연가스(LNG), 액화석유가스(LPG), 에탄올 등 가스 운반선 비중은 70%에 달한다. 가스 운반선 이익률은 최소 10% 이상으로, 벌크선 원유운반선 등의 이익률(2~6%)보다 크게 높다.한화오션의 수주잔액에서 LNG 운반선 비중도 60%를 넘은 것으로 알려졌다. LNG 운반선 발주가 많아질 것으로 예상되는 미국 시장을 집중 공략하는 만큼 비중은 더 높아질 것으로 예상된다.

삼성중공업은 부유식액화천연가스설비(FLNG)에 집중하고 있다. FLNG는 해양에서 LNG를 뽑아내는 설비로 대당 가격이 비싸고 영업이익률이 15~20%에 달한다. 올 상반기 초대형 에탄운반선, LNG 운반선 등을 수주하며 고부가가치선 비중을 높여온 삼성중공업은 하반기 FLNG 수주 건조에 더 집중한다는 전략이다. 이미 모잠비크 코랄 프로젝트나 미국 델핀 프로젝트 등에서 대규모 FLNG 수주 관련 본계약 협상을 진행 중이다.

조선 3사들이 고마진 선박 비중을 높이려는 건 글로벌 조선업의 슈퍼사이클이 끝나가는 징후가 곳곳에서 나타나고 있어서다. 영국 조선해운시황 전문기관 클라크슨리서치에 따르면 올 상반기 조선사들의 수주량은 1938만CGT(선박 건조 난도를 고려해 환산한 톤수)로 지난해 같은 기간 4258만CGT 대비 54% 감소했다. 이런 추세가 이어진다면 올해 선박 수주량은 4000만CGT 이하로 내려갈 가능성도 있다. 조선업 슈퍼사이클이 시작된 2021년(5685만CGT) 후 가장 적은 수치다.

조선업계 관계자는 “수주 공백으로 2028년부터는 독이 비는 상황이 올 수 있다”며 “수주량이 줄어들면 질을 높여 실적을 방어해야 하기 때문에 앞으로 고부가가치 선박에 더 집중할 수밖에 없다”고 말했다.

성상훈 기자 uphoon@hankyung.com