올 들어 은행권 대출문턱이 낮아지고 있다. 기준금리 하락에 따라 은행들이 대출금리를 인하하는 가운데 작년 하반기에 가계대출을 강하게 옥죄던 은행별 대출제한 조치도 조금씩 풀리고 있다. 다만 은행마다 완화하는 대출제한 조치의 종류와 완화 정도가 제각각인 만큼 대출을 받으려는 소비자는 어느 은행에서 대출이 가능한지 미리 따져볼 필요가 있다.

◇은행마다 주담대 취급 조건 제각각

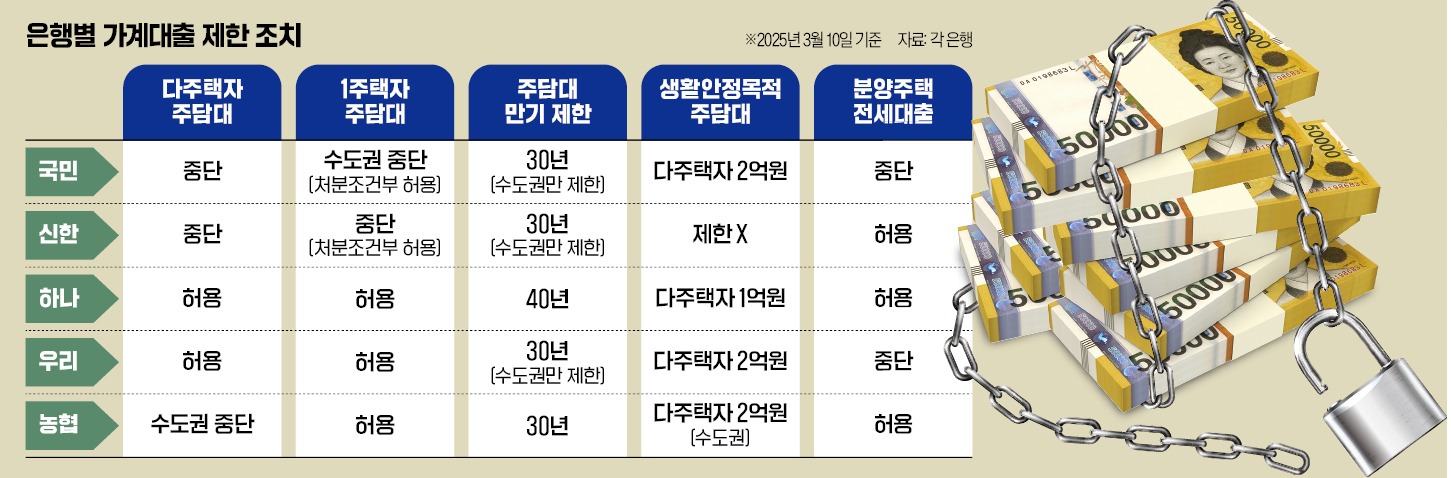

주담대를 받으려는 소비자는 자신이 기존에 주택을 몇 채 소유하고 있는지, 또 담보 대상 주택이 어느 지역에 있는지 등을 꼼꼼히 살펴봐야 한다. 국민 신한 하나 우리 농협 등 5대 은행 가운데 다주택자에게 조건 없이 주택 구입 목적의 주담대를 내주는 곳은 10일 기준 하나은행과 우리은행 등 두 곳뿐이다.반면 국민은행과 신한은행은 다주택자에게 주담대를 공급하지 않는다. 농협은행은 다주택자에 대한 주담대를 허용하긴 하지만, 다주택자가 수도권에 있는 주택을 추가 구입하기 위한 목적으로 주담대를 신청하면 받아주지 않는다.

1주택자도 주담대를 빌릴 수 있는 은행이 제한적이다. 5대 은행 중 하나은행과 우리은행, 농협은행은 1주택자에겐 주담대를 자유롭게 빌려준다. 하지만 신한은행은 기존 주택을 처분하는 조건으로만 1주택자에게 주담대를 내준다. 국민은행은 수도권에 있는 주택에 대해서만 1주택자의 주담대를 차단하고 있지만, 기존 주택을 처분하는 조건을 달면 1주택자에게도 수도권에서의 주담대를 허용한다.

주담대를 빌릴 때 설정하는 만기도 은행마다 다르다. 하나은행에선 주담대 만기를 지역과 무관하게 40년으로 설정할 수 있다. 하지만 국민은행과 신한은행, 우리은행은 수도권 소재 주택의 주담대 만기를 30년으로 제한한다. 농협은행은 전국 모든 지역에서 주담대 만기를 30년까지만 허용한다. 주담대는 만기가 길수록 빌릴 수 있는 금액의 한도가 늘어나기 때문에 은행을 찾기 전에 만기 조건을 꼼꼼히 따져봐야 한다.

◇분양주택 전세대출도 제한적

주택 구입 용도 주담대가 아니라 ‘생활안정목적’ 주담대의 한도 역시 은행마다 다르다. 신한은행에선 생활안정 목적 주담대 한도를 제한하지 않는다. 국민은행과 우리은행은 다주택자의 생활안정 목적 주담대 한도를 2억원으로 제한한다. 농협은행은 다주택자가 수도권 소재 주택을 담보로 생활안정목적 주담대를 빌리려 할 때 한도를 2억원으로 제한한다. 하나은행은 다주택자에 대한 생활안정목적 주담대를 1억원까지만 허용한다.5대 은행 가운데 분양주택에 대한 전세대출을 공급하는 곳은 신한은행과 하나은행, 농협은행 등 세 곳이다. 국민은행과 우리은행은 분양주택에 입주하려는 세입자에게 전세대출을 내주지 않는다.

은행들은 최근 대출 금리도 낮추고 있다. 5대 은행의 주기형(5년) 주담대 금리는 지난 1월 2일 연 3.49~5.99%에서 이달 7일 3.38~5.88%로 낮아졌다. 신한은행은 오는 14일부터 주기형 주담대 가산금리를 0.1%포인트 인하한다. 하나은행은 10일부터 혼합형(5년) 주담대 가산금리를 0.15%포인트 낮춘다.

정의진 기자 justjin@hankyung.com