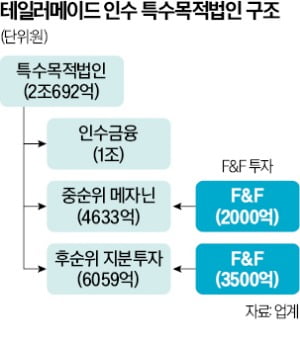

9일 투자은행(IB)업계에 따르면 F&F와 센트로이드가 매각 사전 동의권 내용이 담긴 합의서를 쓴 건 2021년 7월 19일이다. 테일러메이드 인수 우선협상권을 따낸 신생 PEF 운용사 센트로이드는 협상 마감 기한 약 2주를 앞두고 자금 조달에 난항을 겪자 정진혁 대표가 김창수 F&F 회장을 만나 도움을 요청했다. MLB와 디스커버리 등 라이선스 패션 브랜드로 큰 성공을 거둔 김 회장은 F&F의 다음 먹거리를 찾고 있었다.

9일 투자은행(IB)업계에 따르면 F&F와 센트로이드가 매각 사전 동의권 내용이 담긴 합의서를 쓴 건 2021년 7월 19일이다. 테일러메이드 인수 우선협상권을 따낸 신생 PEF 운용사 센트로이드는 협상 마감 기한 약 2주를 앞두고 자금 조달에 난항을 겪자 정진혁 대표가 김창수 F&F 회장을 만나 도움을 요청했다. MLB와 디스커버리 등 라이선스 패션 브랜드로 큰 성공을 거둔 김 회장은 F&F의 다음 먹거리를 찾고 있었다.문제는 투자 구조에서 양측의 의견 차이가 컸다는 것이다. F&F는 PEF에 가장 많은 돈을 대는 만큼 미리 정한 가격에 향후 지분을 인수할 수 있는 콜옵션(주식매도청구권)을 받거나 전략적투자자(SI)로 투자에 참여해 센트로이드와 동등한 권한을 갖길 원했다. 센트로이드는 F&F의 요구를 들어주는 건 불가능하다고 맞섰다. 양측은 F&F가 LP로 투자에 참여하되 테일러메이드 이사 선임 권한은 물론 매각과 기업공개(IPO) 등 중대한 재무적 결정 시 F&F 측에 사전 동의권을 주는 별도의 이면 합의서를 작성했다. 펀드 운용사의 독립성을 보장하는 자본시장법 249조 14를 위반할 소지가 큰 계약이다.

양측이 이런 위법적인 계약을 감행한 건 서로 이해관계가 맞아떨어졌기 때문이다. 센트로이드는 F&F의 출자를 받지 못하면 딜 자체가 깨질 위기였던 만큼 어떤 방식으로든 F&F를 설득해야 했다. F&F는 이런 센트로이드의 절박한 상황을 이용해 이권을 챙기는 유리한 계약을 맺었다. 센트로이드는 F&F 이외 다른 펀드 투자자에게 이런 계약 내용을 제대로 설명하지도 않았다. 글로벌 PEF 시장에선 있을 수 없는 일이다. 펀드 투자자는 다른 투자자를 고려해 이런 요구를 하지 않고, 운용사는 평판 리스크 때문에 이런 요구를 받아들이지 않는다.

기형적인 사적 계약은 분쟁의 씨앗이 됐다. 센트로이드는 F&F 동의권을 인정하지 않아야 테일러메이드 매각으로 ‘돈방석’에 앉을 수 있고, F&F는 2027년 펀드 만기까지 테일러메이드 경영권을 매각하지 못하도록 해야 테일러메이드 경영권 지분을 현물로 받아올 수 있다.

한 자본시장법 전문 변호사는 “센트로이드와 F&F가 맺은 이면 계약은 누구 책임이 더 큰지를 떠나 GP의 독립성을 훼손하는 계약이라는 점은 분명하다”며 “자본시장 질서를 흔드는 일이 반복되지 않도록 금융당국이 교통정리를 해줘야 한다”고 말했다.

박종관 기자 pjk@hankyung.com