국내 직장인과 은퇴자 중 절반 가까이는 디폴트옵션(사전지정 운용제도)을 모르는 것으로 조사됐다. 주기적으로 퇴직연금 계좌를 확인하는 비율은 10%대에 불과했다. 자신의 퇴직연금 적립금이 어떤 식으로 운용되는지 모른다는 응답도 20%가 넘었다.

응답자 절반 “디폴트옵션 모른다”

24일 미래에셋투자와연금센터와 한국경제신문은 청년층(만 25~39세)과 장·노년층(만 55~69세) 600명씩 1200명을 대상으로 ‘2024년 노후 준비 인식 설문조사’를 했다.

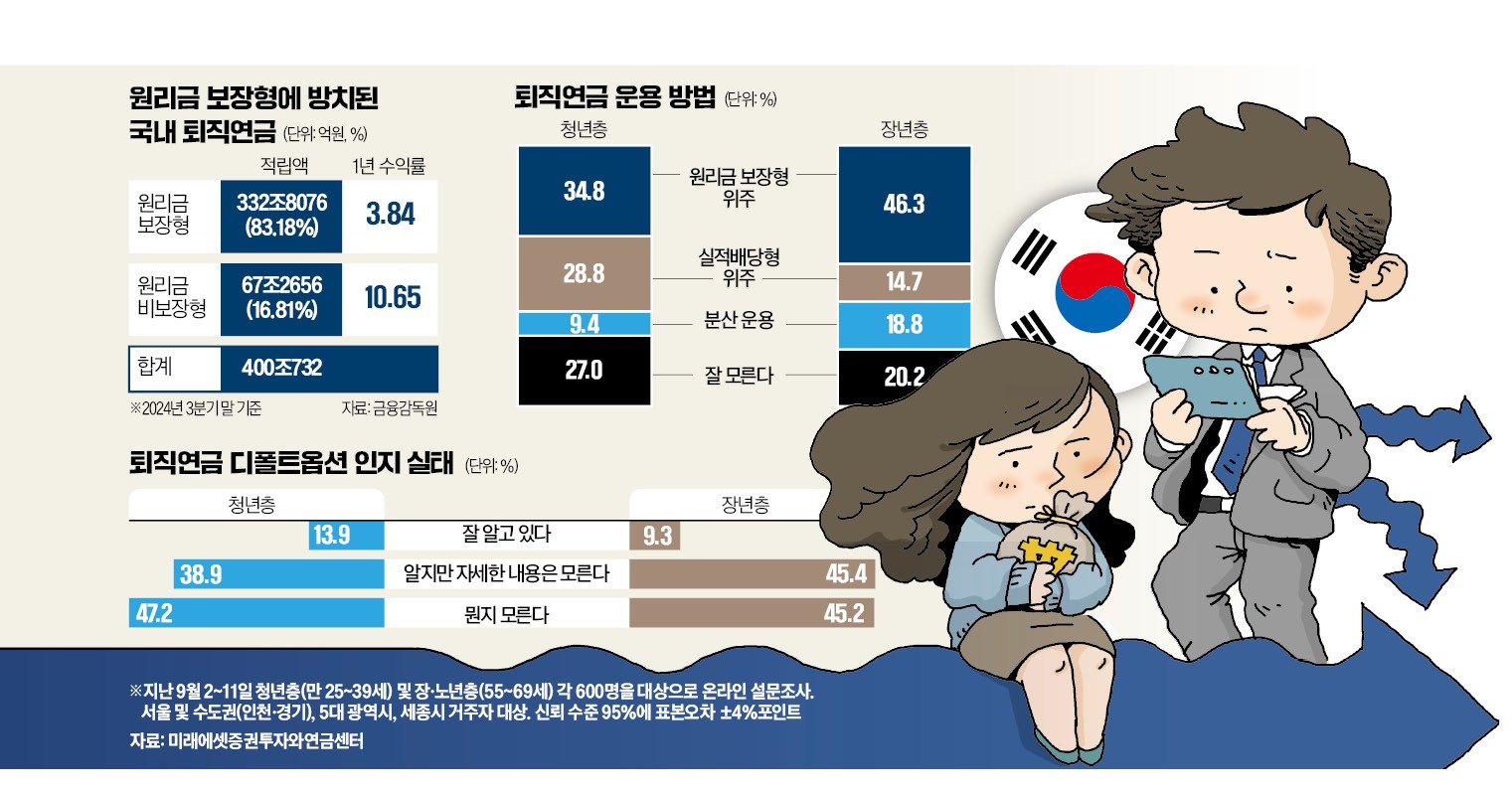

퇴직연금 적립금 운용 방식을 묻자 청년층과 장·노년층 모두 “예·적금 등 원리금 보장형에 넣어뒀다”는 응답이 각각 34.8%, 46.3%로 가장 많았다. “펀드 등 실적배당형 상품 위주로 운용한다”는 응답은 청년층 28.8%, 장·노년층 14.7%였다. “내 퇴직연금이 어떻게 운용되는지 모른다”고 답한 비율은 청년층 27%, 장·노년층 20.2%로 모두 20%를 넘었다.

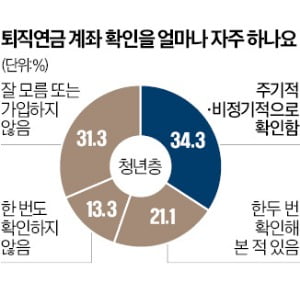

“퇴직연금 계좌를 주기적으로 확인한다”는 비율은 청년층 11.7%, 장·노년층 14.1%에 불과했다. “한 번도 확인하지 않았다”는 응답률이 각각 13.3%, 16.2%로 더 높았다. “한두 번 확인한다”는 응답률은 각각 21.1%, 19.3%, “비정기적으로 확인한다”는 답은 각각 22.6%, 21.2%였다.

“퇴직연금 계좌를 주기적으로 확인한다”는 비율은 청년층 11.7%, 장·노년층 14.1%에 불과했다. “한 번도 확인하지 않았다”는 응답률이 각각 13.3%, 16.2%로 더 높았다. “한두 번 확인한다”는 응답률은 각각 21.1%, 19.3%, “비정기적으로 확인한다”는 답은 각각 22.6%, 21.2%였다.지난해부터 시행된 “디폴트옵션 제도를 잘 모른다”는 응답률은 청년층 47.2%, 장·노년층 45.2%였다. “알고 있다”고 답한 비율은 각각 13.9%, 9.3%에 불과했다. “알고는 있으나 자세히는 모른다”는 비율이 각각 38.9%, 45.4%였다. 디폴트옵션은 가입자가 적립금을 운용할 상품을 지정하지 않을 경우 사전에 지정해둔 운용 방법으로 적립금이 자동으로 굴러가게 하는 제도다.

이미 은퇴한 장·노년층의 상당수가 국민연금 등 공적연금(기초연금 제외)에 노후 생활을 의존하는 것으로 나타났다. 노후 생활비 마련을 위한 주요 소득원이 뭐냐고 묻자 43.3%가 “국민연금 등 공적연금”이라고 답했다. 두 번째로 큰 비중을 차지한 건 “금융자산”으로 13.7%였다. 퇴직연금의 노후 생활비 기여도는 10% 정도에 그쳤다.

“청년 때부터 준비해야”

청년층은 장·노년층보다 빨리 은퇴하고 싶은 성향이 강했다. 은퇴 예상 시점을 묻자 “65세 이전에 은퇴할 것”이라고 답한 청년이 64.8%에 달했다. 장·노년층 응답자 중에선 45.5%에 그친 것과 대비된다. 청년층은 노후생활 지출 규모를 과소평가하는 경향이 있었다. 자신의 적정 노후생활비(현재 가치 기준)를 묻자 청년층의 응답 평균은 “월 288만원”이었다. 은퇴한 장·노년층이 실제 쓰는 금액은 월 329만원으로 집계됐다.청년층의 퇴직연금 중도 인출은 최근 늘어나는 추세다. 통계청에 따르면 퇴직연금 중도 인출액 중 주택 구입이나 주거 임차가 목적인 금액의 비중은 2019년 44.4%에서 2022년 84.9%로 증가했다.

김동엽 미래에셋투자와연금센터 교육콘텐츠팀장은 “청년층은 노후생활이 먼 미래의 일이라 ‘지금부터라도 준비하면 잘될 수 있다’고 생각한다”며 “하지만 관리 시점을 뒤로 미루다가 나중에 낭패를 보기 쉽다”고 했다. 그는 “장기 누적 수익률과 글로벌 자산 배분에 방점을 두고 연금을 운용해야 한다”며 “가급적 중간정산을 자제하고 타깃데이트펀드(TDF), 밸런스펀드, 디딤펀드 등을 주목할 필요가 있다”고 설명했다.

홍원구 자본시장연구원 연구위원은 “퇴직연금 적립액만큼 주택 관련 대출을 추가로 해주는 방안을 도입하면 중간정산을 막는 데 도움이 될 것”이라고 말했다.

양병훈 기자 hun@hankyung.com