국내 최대 사모펀드(PEF) MBK파트너스의 공격적 행보에 재계의 관심이 쏠리고 있다. 한국앤컴퍼니그룹 ‘남매의 난’에 이어 영풍·고려아연의 ‘동업자의 난’에 개입하며 지배구조를 정조준하고 나섰기 때문이다.

재벌과 공생하며 덩치를 키운 사모펀드의 적대적 인수합병(M&A) 시도에 재계는 충격에 휩싸였다. 막대한 자본력으로 무장한 사모펀드의 잇단 경영권 공격으로 ‘기업사냥꾼’ 논란이 다시 불붙고 있다.

MBK가 보여준 최근 행보는 행동주의펀드의 모습과 다를 바 없다. MBK는 9월 13일 영풍과 손잡고 고려아연과 주요 계열사 영풍정밀 주식 공개매수를 발표했다. 75년간 공동경영을 이어온 영풍 장형진 고문 일가와 고려아연 최윤범 회장 일가 간 경영권 분쟁의 한복판에 뛰어든 것이다.

MBK는 영풍의 보유 지분을 매입해 고려아연의 최대주주에 오른데 이어 공개매수를 통해 지분을 최대 14.6%까지 추가 확보해 고려아연 경영권을 확보한다는 계획이다. 고려아연이 대항공개매수에 나서면서 고려아연 경영권을 둘러싼 분쟁의 자금 규모는 5조원을 훌쩍 넘어섰다.

기습 공개매수로 재벌 소유지배구조에 균열

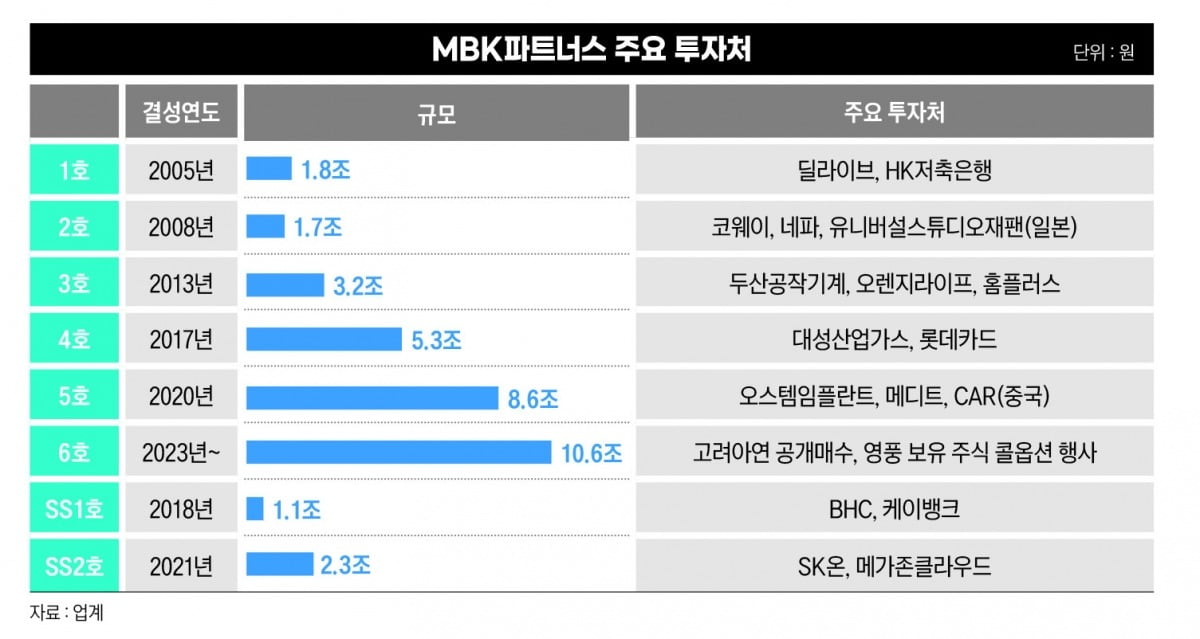

이번 고려아연 투자는 MBK파트너스가 최대 80억 달러(10조6000억원)를 목표로 조성하고 있는 6호 바이아웃 펀드의 첫 번째 투자처다.

이번 공개매수 주체인 6호 바이아웃(경영권 인수) 펀드에 중국 출자자(LP)가 일부 포함돼 있는 것과 관련해 고려아연에 대한 적대적 M&A 논란과 향후 회사를 중국에 되팔 것이라는 의혹이 일자 김광일 MBK파트너스 부회장은 기자간담회에서 “아직 펀드 결성을 마친 게 아니라 확언하긴 어렵지만 펀드에서 중국계 자본(연기금 등)의 비중은 5% 안팎”이라며 “고려아연 경영권 인수 시 약 10년 이상 경영하다가 국내 대기업에 매각을 희망한다”고 밝혔다.

MBK는 지난해 12월 한국앤컴퍼니그룹(옛 한국타이어그룹) 경영권 분쟁에 참전해 장남인 조현식 고문과 손잡고 차남인 조현범 회장에 맞서 한국타이어앤테크놀로지 지주사인 한국앤컴퍼니 주식 공개매수를 추진했다.

하지만 공개매수 최소 목표치인 20.35%를 달성하는 데 실패해 무위로 돌아간 바 있다. MBK는 고려아연 공개매수의 목적이 ‘지배구조 개선’에 있다는 명분을 내세웠으나 사모펀드 특성상 단기 차익에 몰두하면서 장기적으로 기업가치를 훼손할 것이라는 우려도 적지 않다.

그동안 사모펀드와 대기업들은 공생관계였다. 사모펀드가 기업을 직접 인수하는 것뿐 아니라 대기업의 투자 파트너 역할도 했기 때문이다. 사모펀드가 대기업의 사업 재편 및 신사업 발굴 과정에서 재무적 투자자(FI)로 나서거나 대기업이 전략적투자자(SI)로 컨소시엄에 출자하는 등 서로의 니즈에 따라 투자 및 손실 부담을 낮추고 수익을 나누는 동반자 관계를 구축해왔다.

CJ제일제당은 2019년 미국 냉동식품 가공업체 슈완스를 인수할 때 글로벌 사모펀드인 베인캐피탈로부터 3억2000만 달러(약 3800억원)를 투자 유치해 재무부담을 덜어낸 바 있다. 국내 대기업이 경영권을 확보하면서 글로벌 사모펀드와 공동 투자 형식으로 협업해 해외 기업을 인수한 첫 사례로 꼽힌다.

SK그룹은 M&A 등 주요 거래에 전략적·재무적 투자자를 끌어들여 협업 파트너로 삼는 전략으로 재무 리스크를 줄여왔다. 2020년 SK하이닉스가 매그나칩 파운드리 사업부를 인수하는 과정에서 알케미스트·크레디언이 설립한 특수목적회사(SPC)에 새마을금고와 함께 자금을 투입한 바 있다.

MBK, 글로벌 톱5로 성장…‘자본시장 큰손’ 부상

고려아연과 한국앤컴퍼니 경영권 분쟁에서 존재감을 드러낸 MBK파트너스는 운용 규모가 300억 달러(40조3200억원)에 이르며 국민연금을 포함해 전 세계 150개 이상의 연기금으로부터 출자 받고 있다. 운용자산이 약 300억 달러(40조원)에 달하며 투자기업 총 매출 규모가 490억 달러(63조원) 이상이다.

MBK는 2022년 미국 다이얼캐피털에 지분 13%를 매각하면서 10조원 이상의 기업가치를 인정받았다. 블랙스톤·칼라일·콜버그크래비스로버츠(KKR) 등에 이어 글로벌 5대 운용사로 성장했다.

창업자인 김병주 회장은 지난해 포브스가 발표한 ‘한국의 50대 자산가 순위’에서 97억 달러(약 12조7884억원·순자산 기준)로 1위를 차지하기도 했다. 이재용 삼성전자 회장(80억 달러)을 제친 것이다.

고려아연 분쟁의 경우 MBK의 참전으로 적은 지분으로 그룹을 지배하는 한국 재벌 소유구조에 화두를 던졌다. 김병주 회장은 10대 때 미국으로 건너가 인생의 대부분을 미국에서 보내며 미국식 자본주의를 새긴 것으로 알려졌으며 한국 대기업의 지배구조 개선이 필요하다는 생각이 강한 것으로 전해진다.

미국계 사모펀드 KKR이 2009년 OB맥주를 사들여 기업정상화에 성공한 사례처럼 사모펀드 체제의 순기능도 있지만 역기능도 적지 않다. 단기적으로 성과를 내야하는 펀드의 구조상 기업의 장기적인 경영전략이나 비전을 세우기보다는 정리해고와 구조조정 등을 통한 단기 성과에 치중할 수밖에 없다.

오너 경영에서 볼 수 있는 기업가 정신도 5~10년 사이 수익을 극대화하고 매각을 추진하는 사모펀드 체제에선 기대할 수 없다. 삼성전자와 SK하이닉스의 반도체 사업은 당시 경영진의 만류에도 미래 먹거리로 키우겠다는 오너의 판단과 장기간에 걸친 전폭적인 지원이 있었기에 성공할 수 있었다.

9년째 엑시트 못한 홈플러스…사모펀드 한계?

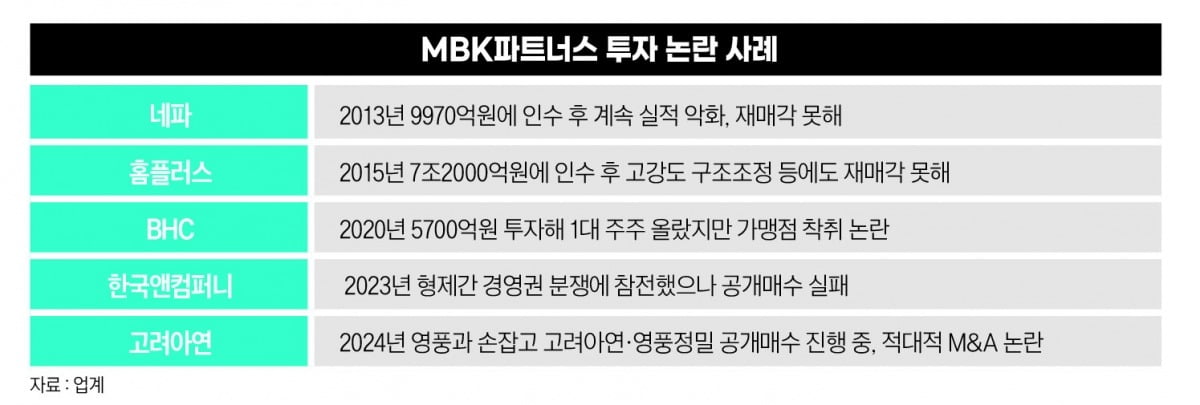

이번에 고려아연 분쟁에 뛰어든 MBK는 명성만큼 논란도 있다. 2008년 2조2000억원에 인수한 케이블TV 딜라이브는 실적 악화로 채권단 관리 중이고, 아웃도어 기업 네파는 약 1조원에 인수 후 실적 악화가 계속되고 있다.

특히 2015년 7조2000억원에 인수한 홈플러스는 대표적인 ‘아픈 손가락’이다. 투자 후 통상 5년 안에 기업가치를 올린 뒤 재매각해 투자금을 회수하는 사모펀드 운영 방식과 달리 MBK는 홈플러스에서 고강도 구조조정에도 불구하고 9년째 엑시트에 난항을 겪고 있다.

온라인 시장의 급성장으로 오프라인 중심의 대형마트 인기가 예전만 못하기 때문에 업계에선 재매각이 사실상 어려울 것으로 보고 있다. MBK가 홈플러스 인수금융 4조3000억원을 상환하기 위해 수십 개 점포를 폐점하거나 매각 후 재임차(세일앤드리스백) 방식으로 매각하면서 기업가치를 떨어뜨렸다는 지적도 받고 있다.

BHC에는 약 5700억원을 투자해 1대주주 올랐으나 가맹점에 원부자재 납품 폭리로 논란이 일었다. MBK가 2018~2022년 BHC 영업이익의 80% 이상인 4696억원을 배당해 과도한 배당으로 투자금을 회수하고 미래 성장을 위한 기업 투자는 대폭 줄였다는 지적이 나온다.

주주가치 올린다지만…

고려아연 경영권 인수와 관련해서도 그동안 소비재, B2B기업 위주의 투자 포트폴리오를 가지고 있었던 MBK가 과연 제련업과 2차전지 소재, 신재생에너지 사업을 하는 고려아연을 잘 경영할 수 있을지 우려가 나오고 있다. MBK는 “국가기간산업인 고려아연을 중국에 팔수도 없고 팔지도 않겠다”고 수차례 강조한 바 있다.

MBK는 고려아연 경영권을 확보한 후 기업가치를 높여 국내 대기업으로 매각을 고려하고 있다고 밝혔지만 시장에선 고려아연이 시가총액이 16조원이 넘어설 정도로 덩치가 큰 만큼 국내에서는 고려아연 인수 자금을 감당할 기업을 찾기 어려울 것이란 시각도 있다. MBK 인수 시 중국 등 해외 분할 매각 가능성이 나오는 이유다.

MBK는 고려아연 경영권을 확보할 경우 주주가치 회복을 위해 지난해보다 배당 규모를 60% 가까이 높일 계획을 밝혔는데 고려아연은 이를 인수 비용을 마련하기 위한 전략이라고 보고 있다. 과도한 배당 확대가 투자 위축으로 이어져 고려아연의 신성장동력 육성이 어려울 것이란 우려도 있다.

안옥희 기자 ahnoh05@hankyung.com