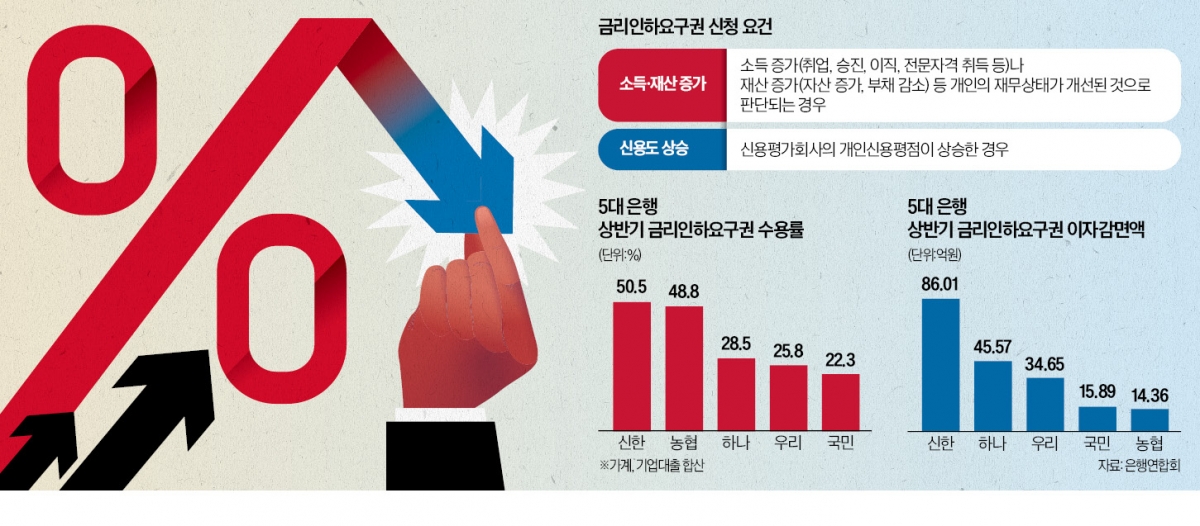

금리인하요구권이란 상환 능력이 개선된 대출 고객이 금융사에 금리 인하를 요구할 수 있는 권리다. 시중은행과 지방은행, 인터넷전문은행 등 1금융권은 물론 저축은행, 카드사, 보험사 등 2금융권에도 신청할 수 있다. 금리인하요구권을 쓰려면 우선 상환 능력이 개선돼야 한다. 취업, 승진, 이직, 전문자격 취득 등으로 소득이 증가한 경우가 대표적이다. 자산이 늘거나 부채가 줄어 재무 상태가 좋아진 때도 상환 능력이 개선된 것으로 본다. 신용평가회사의 개인신용평점이 상승한 때도 금리인하요구권을 쓸 수 있다.

금리인하요구권은 은행 영업점에 방문하거나 금융사 앱을 통해 간단하게 신청할 수 있다. 재직증명서와 원천징수 영수증(소득금액증명원) 같은 서류도 스크래핑(긁어오기) 기능을 통해 자동 제출된다. 금융사는 금리 인하를 요구받은 날로부터 5~10영업일 안에 수용 여부를 안내해야 한다. 금리 인하율은 대출 상품 가입 때의 적용 금리와 상환 능력 개선 수준에 따라 다르다. 금리인하요구권 수용 여부는 대출 상품 약관과 내부 신용평가 시스템에 따라 금융사가 자율적으로 정하고 있다.

금리인하요구권을 행사했다가 금리가 되레 오르는 것 아니냐고 우려하는 대출자도 적지 않다. 하지만 금리인하요구권을 신청하면 ‘수용’과 ‘거절’ 두 가지로만 결론이 난다. 신청을 받아들이면 금리 변경 약정 시점 등에 금리를 내리고 거절하면 금리에 변화가 없다. 한 시중은행 여신담당 임원은 “금리인하요구권 신청으로 금리가 인상되는 등의 불이익은 없다”고 말했다.

은행연합회는 6개월마다 금융사들의 금리인하요구권 수용률을 발표하고 있다. 올해 상반기 가계와 기업대출을 모두 포함한 금리인하요구권 수용률을 보면 5대 은행 중에선 신한은행이 50.5%로 가장 높았다. 소비자 요구 10건 중 5건 넘게 받아들여진 셈이다. 이어 농협은행(48.8%) 하나은행(28.5%) 우리은행(25.8%) 국민은행(22.3%) 순이었다.

이자 감면액도 신한은행이 86억100만원으로 가장 많았다. 이어 하나은행(45억5700만원) 우리은행(34억6500만원) 국민은행(15억8900만원) 농협은행(14억3600만원)이 뒤를 이었다. 금리 인하 폭은 하나은행(0.60%포인트)이 가장 컸고 우리은행(0.40%포인트) 농협은행(0.30%포인트) 국민은행(0.20%포인트) 신한은행(0.18%포인트) 순으로 나타났다.

인터넷 전문은행 3사의 금리인하요구권 수용률은 카카오뱅크가 21.6%로 가장 높았고 토스뱅크(20.7%) 케이뱅크(16.9%) 순이었다. 이자 감면액도 카카오뱅크가 49억9900만원으로 가장 많았고 토스뱅크(42억1700만원) 케이뱅크(18억9800만원)가 뒤를 이었다.

김보형 기자 kph21c@hankyung.com