증시만큼 ‘세이의 법칙’(Say’s law·공급이 스스로 수요를 창출한다)이 적용되는 시장도 없다. 코로나19 사태 이후 금융 부문이 실물 부문보다 3배 이상 커진 데다 주식 투자자의 성향이 워낙 다양하다 보니 어떤 식이든 물량은 소화된다. 증시 정책은 공급 측에 초점을 맞춰야 하고 주식 수요 촉진책은 수급상 ‘병목’과 ‘불일치’ 현상이 나타날 때만 사용해야 한다는 의미다.

‘공급 측 요인이냐 수요 측 요인이냐’는 경제학의 인식(acknowledge) 문제가 있긴 하지만 한국의 증시 대책은 후자에 초점을 맞춰 추진해 왔다. 케인지언의 총수요 관리 대책에서 보듯이 주식 수요 촉진책을 정책당국과 증시 유관기관이 주도권을 쥐고 추진할 때는 ‘정부의 실패’로 연결된다. 이 실패가 누적되면 하드웨어 위상에 맞게 포트폴리오 위상이 따라오지 못한다.

공급 중시 증시 대책은 ‘포지티브 방식’(원칙 규제·예외 허용)보다 ‘네거티브 방식’(원칙 허용·예외 규제)을 취해야 한다. 후자의 방식을 취하더라도 물가가 목표치를 웃돌 때는 자동으로 금리를 올리는 방식처럼 ‘준칙(rule)’을 설정해 운영해야 한다. 그래야 정책당국과 증시 유관기관의 자유 재량적 여지를 최소화할 수 있다.

상장 준칙은 어떻게 설정하고 운영해야 하는가. 그 답은 문재인 정부 당시 재정준칙 도입 실패 사례를 짚어 보면 구할 수 있다. 재정준칙을 도입한 것은 정책당국의 재량 여지를 원천적으로 봉쇄하겠다는 취지에서다. 이 때문에 법적 근거는 가능한 한 최상위 법에 둬야 하고, 관리 기준은 엄격히 규정을 적용해야 하며, 위반할 때는 강력한 제재가 뒤따라야 했다.

하지만 문재인 정부의 재정준칙은 법적 요건부터 법률 체계상 하위에 속하는 ‘시행령’에 뒀다. 당시 기획재정부는 시행령도 법률과 같은 효력이 있다고 했지만 재정준칙을 도입한 170개국 중 70%가 넘는 국가가 지금도 ‘헌법’이나 ‘법률’에 근거를 두고 있다. 상장 준칙은 최소한 법률에 근거를 두고 있어야 한다.

문재인 정부는 관리 기준도 국가채무비율은 국내총생산(GDP) 대비 60%, 통합 재정수지 적자 비율은 GDP의 3% 이내로 하되 어느 한 기준이 초과하더라도 다른 기준이 밑돌면 문제가 없다는 식이었다. 하지만 두 기준 중 어느 하나라도 초과하지 않도록 관리하는 것이 ‘엄격성’에 부합한다. 상장 준칙도 각 기준이 엇갈릴 때는 전자(or)보다 후자(and) 방식으로 관리해야 한다.

재정준칙은 이행 요건 측면에서 재정의 하방 경직성을 고려하면 선제적인 관리가 중요하다. 이 때문에 당장 이행해야 하는 ‘시급성’이 따라야 한다. 하지만 문재인 정부는 2025년에 가서야 적용한다고 했다. 이 때문에 ‘많이 써도 괜찮다’는 해석이 가능했다. 재정준칙을 지키지 못할 경우 제재 수단도 안 보였다. 상장 준칙은 이른 시일 안에 시행해야 하고 위반 때는 엄격한 경제사범으로 다스려야 한다.

상장 제도는 증시 제도 가운데 준칙을 운용해야 필요성이 가장 큰 분야다. 증시는 기업의 자금 조달과 국민의 재산 증식 창구다. 지금보다 더 활성화돼야 모든 경제 활동이 탄력을 받는다. 준칙에 맞으면 가능한 한 많은 기업이 상장되도록 하고, 상장기업이라도 이를 어겼을 때는 자동으로 퇴출되도록 해야 한국 증시가 늘 역동적으로 움직일 수 있다.

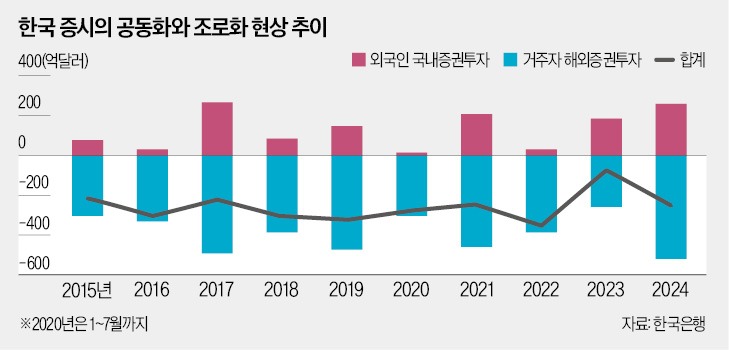

한국의 상장 제도는 최악의 경우를 선택하고 있다. 기업이 상장될 때는 규정 이외에 그때그때 다른 요건을 요구하고 있다. 그리고 상장된 기업은 좀비가 됐어도 폐지되지 못하고 쓰레기처럼 머물러 있다. 미국의 상장 제도와 정반대 현상이다. 그렇다 보니 한국 기업과 투자자들이 미국으로 향하고, 한국 증시의 조로화와 공동화를 낳는 요인이 되고 있다.

가장 시급한 것은 좀비가 된 상장기업의 퇴출 통로인 ‘세컨더리 마켓’부터 활성화해야 한다. 상장 이전이라도 불확실성 시대에 가장 먼저 총대를 멘 초기 투자자들이 이익을 실현할 수 있도록 인수합병(M&A) 시장을 육성하는 것도 중요한 과제다. 자본시장 선진화는 증시를 통해 돈이 잘 돌 수 있을 때 가능하다.

우리처럼 국회가 정책당국과 증시 유관기관보다 우위에 있는 국가에서 가장 경계해야 할 것은 ‘법’이 특정 계층의 기득권(정당이나 국회의원도 포함)을 옹호하거나 새로운 기득권을 확보하기 위한 수단으로 악용되는 경우다. 입법 단계부터 특정 계층의 이익을 반영하면 국민 전체의 이익을 위반하더라도 처벌할 길이 막연해지기 때문이다.