※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

우현철 플레인바닐라투자자문 이사

높은 변동성시장, 7월부터 나타난 로테이션

높은 변동성을 보이며 투자자들을 혼란스럽게 한 7월과 8월이 지났다. 이번에도 시장은 회복됐고, 증시는 걱정의 벽을 타고 오르고 있다. 미국 다우지수는 41,563pt로 역사적 고점을 먼저 만들어 가고 있고, S&P500 지수는 8월 말 현재 5,649pt로 9월 첫째 주면 고점 탈환이 예상된다.

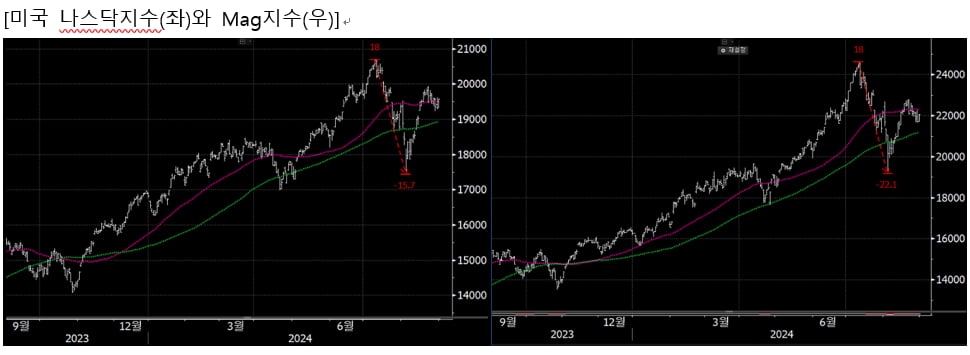

반면, 나스닥 지수와 매그니피센트7(Mag7) 종목은 아직 고점 회복이 안 된 상태다. 나스닥100지수는 고점에서 -16% 하락을 경험한 후 회복, 8월 말 현재 고점에서 약 -6%에 있다. 매그니피센트7은 -22%나 급락한 이후 다시 회복했지만 고점 대비 -10%대에 와 있다.

기술주 중 반도체 지수는 대표적으로 회복이 더딘 상황이다. 고점에서 -28% 하락 후 반등하긴 했지만, 여전히 고점에서 -13%에 있다. 100일 이동평균선(녹색선) 전후에서 등락을 거듭하고 있다. 미국 필라델피아반도체지수 구성 종목들의 주가를 보면, 텍사스인스트루먼트와 마벨테크놀로지를 제외하고는 아직 전고점을 회복하고 있지 못하는데, 특히 주요 종목인 엔비디아와 브로드컴의 반등이 시원치 않은 상황이다.

엔비디아는 매출과 이익, 마진 등 모든 부분에서 예상치를 뛰어넘었고, 희망적인 가이던스와 자사주 매입을 8월 실적발표에서 밝혔지만, 주가는 해당 주간에만 -7.7% 하락했다. 수익 실현, 미래 가이던스에 대한 실망 등 주가 흐름에 대한 여러 가지 해석이 있지만 결국 시장은 다른 곳으로 자금이 움직이고 있다는 의미가 된다. 이러한 움직임은 단순히 엔비디아뿐 아니라, 테크주 전반에서 나타나고 있다.

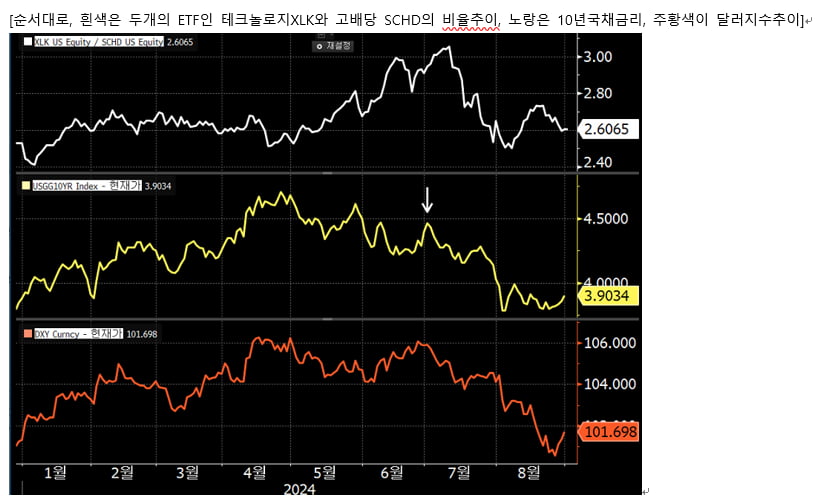

아래 차트는 흰색이 기술주 ETF(XLK)를 배당주 ETF(SCHD)로 나눈 비율. 즉, 성장주와 방어주 추이를 보기 위한 비율이다. 이미 7월 중순부터 꺾이기 시작한 것이 관찰된다. 이때부터 방어주들로의 로테이션이 시작했다는 의미다. 지난달 기고문 'M7, 저가 매수 신중해야…단기채 위주의 투자 전략 필요'에서 지적한 내용이기도 하다.

이와 함께, 위 그림에서 노란색은 미국채10년물 금리다. 7월 초 고점에서 흐르기 시작, 주황색 선인 달러지수 역시 7월 초부터 꺾이기 시작하는 것이 보인다. 결국 테크주에서 보수적인 섹터로의 로테이션은 7월 초부터 이미 시작했다는 것이다. 이 흐름은 7월 말부터 8월 말까지 기술주 호실적의 결과로도 반전시키기 어려웠다는 의미가 된다.

경기침체=구경제 주식상승, 노랜딩=테크놀러지 주식 상승

이익 성장이 높은 성장주가 지고, 구경제 주식이 뜬 이유는 무엇일까? 몇 가지 이벤트를 짚어보면, 6월 28일 바이든과 트럼프의 TV 토론이 있었다. 이때 바이든 교체설이 부각되며, 구경제 산업들이 부상했다. 금융, 산업재, 유틸리티, 에너지 등이 대표적이다.

이후 7월 3일 연준의장 제롬 파월이 EU세미나에 참석해 디스인플레이션을 언급, 기존과 달리 상당히 비둘기파적인 입장의 인터뷰가 있었다. 이어 7월 5일 실업률과 취업자 수가 발표와 함께 기존 취업자 수 데이터 수정이 큰 폭 나타나며 경기침체 가능성이 부각되기 시작했다. 7월 13일엔 트럼프 테러가 발생했다.

일련의 사태들은 미국의 경기침체에 대한 시장 프라이싱이 있게 만들었고, 여기에 일본은행의 금리 인상 속도가 빨라질 수 있다는 우에다 총재의 언급에 엔 캐리 자금 회귀 이슈가 트리거로 작용한다. 미국 기술주 급락, 일본 시장 블랙먼데이, 한국도 같이 급락하는 사태가 발생했다. 결국, 시장은 트럼프 당선의 가능성 증가와 리세션에 대한 프라이싱으로 성장주보다는 구경제 주식으로 자금이 이동하고 있는 것으로 해석된다.

그렇다면 앞으로는 어떨까? 가까이는 9월 6일 실업률과 비농업취업자수 결과에 증시는 반응할 것이다. 실업률이 안 높으면 증시는 기술주 중심으로 하락, 반면 고용이 예상 범위 내에 있거나 예상을 하회한다면 테크 중심의 반등도 기대된다.

9월 10일 해리슨과 트럼프의 첫 TV토론 결과가 해리슨에 우세해지면 테크놀로지가 강할 것이고, 버벅대면 다시 구경제로 힘이 쏠릴 수 있다고 본다.

9월 11일 미국 소비자물가지수(CPI) 발표가 있는데, 이 지표는 이제는 크게 주식시장에 영향을 끼치지는 못할 것으로 본다. 다만 주거 부문이 가파른 하락을 보일 경우, 연준의 빅 스텝 0.5%인하 가능성이 커지면서 다시 한번 테크놀러지 약세, 구경제 강세의 흐름을 강화할 것으로 본다.

결론은 S&P500지수는 전고점을 넘을 것으로 보이고 테크놀러지든, 구경제든 Mag7이든 오를 가능성이 높다. 다만 나스닥이나 반도체는 고용지표가 안정을 찾을 경우 가파른 회복세로 연결될 것으로 보인다. 이때 금리상승, 달러지수 상승, 엔화약세도 동반될 것으로 예상된다. 반대로 고용이 악화할 경우에는 경기 침체 우려가 다시 부각되면서 엔비디아는 추가하락, 테크놀로지 전반으로 조정을 경험할 수 있겠다. 결국 9월 초가 9월과 10월 증시와 금리, 환율 방향을 결정짓고, 특히 반도체나 테크놀로지의 방향도 여기서 기대할 수 있다고 본다.

결국 치우치지 않는 투자가 중요

앞서 얘기한 이벤트들은 9월 한 달 동안 나타날 수 있는 시장의 방향을 가늠하는데, 당사가 보고 있는 굵직한 내용만 짚어본 내용이다. 그래서 테크주를 투자할까, 아니면 구경제 주식을 투자할까라고 묻는다면, 분산 투자하는 것을 추천한다.

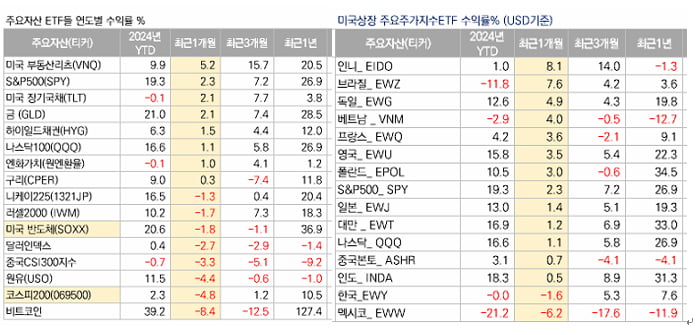

개인 투자자가 일일이 모든 이벤트에 대응하기보단 지수에 올라타 치우치지 않는 투자로 신경을 덜 썼으면 하는 바람이다. 아래는 미국에 상장된 주요 자산 ETF와 국가 ETF의 수익률이다. 미국과 일본 등 선진국 주식시장과 통화가 헤매고 있을 때, 상대적으로 좋은 수익률을 올린 걸 확인할 수 있다. 결국 미국 내 성과가 좋은 섹터는 물론 살아나고 있는 국가에 대한 분산투자도 필요한 국면이다.