한국 주식시장이 저평가됐다고 흔히 하는데요. 실제로 ‘이건 너무 하는데’ 싶을 정도로 주가가 낮은 주식이 꽤 있습니다. 오늘 다룰 이 회사도 그중 하나인데요. 바로 신성통상입니다.

지난해 1400억원 넘는 이익을 냈음에도 불구하고 시가총액은 약 3100억원(8월 30일 기준)에 불과했습니다. 이 회사를 통째로 인수한 뒤에 2년 남짓 장사하면 투자한 돈을 대부분 회수할 수 있다는 의미입니다. 배당 가능한 재원인 이익잉여금만도 3000억원이 넘습니다.

그럼 주식을 사는 게 합리적인 의사결정인데요. 너무 주가가 싸니까요. 그런데 그 결정을 투자자가 한 게 아니라 대주주가 했습니다. 소액주주들에게 주식을 싸게, 거의 ‘헐값’에 넘기라고 한 겁니다. 소액주주들은 당연히 반발하고 있고요. 그럼 주식 안 넘기고 오를 때까지 가지고 있는 전략, ‘바이 앤드 홀드’(Buy & Hold)란 선택지가 남는데요. 대주주가 이 선택지도 없앴습니다. 주식 다 거둬들여서 자발적으로 상장폐지를 하기로 했기 때문입니다. 소액주주 입장에선 통탄할 노릇이죠. 한국 주식을 ‘국장’으로 표현하는데 이래서 국장 투자는 바보 같은 짓이란 말이 또 한번 나오고 있습니다. 이번 주제는 주주 자본주의를 배신한 신성통상입니다.

◆탑텐, 매출 1조 눈앞…유니클로와 비슷

신성통상은 패션 기업이죠. ‘탑텐’이 이 회사 겁니다. 탑텐은 유니클로, 자라, H&M 같은 SPA 브랜드인데요. 매출이 약 9000억원에 이릅니다. 유니클로의 작년 한국 매출이 이 정도 했으니까요. 최소한 한국에선 유니클로 버금가는 SPA로 성장했습니다. 이 밖에도 지오지아, 앤드지(ANDZ), 에디션, 올젠 같은 브랜드도 보유하고 있습니다. 또 월마트, 타겟 같은 미국 대형 유통사로부터 생산을 위탁받아 옷을 생산하는 OEM 사업도 하고 있고요.

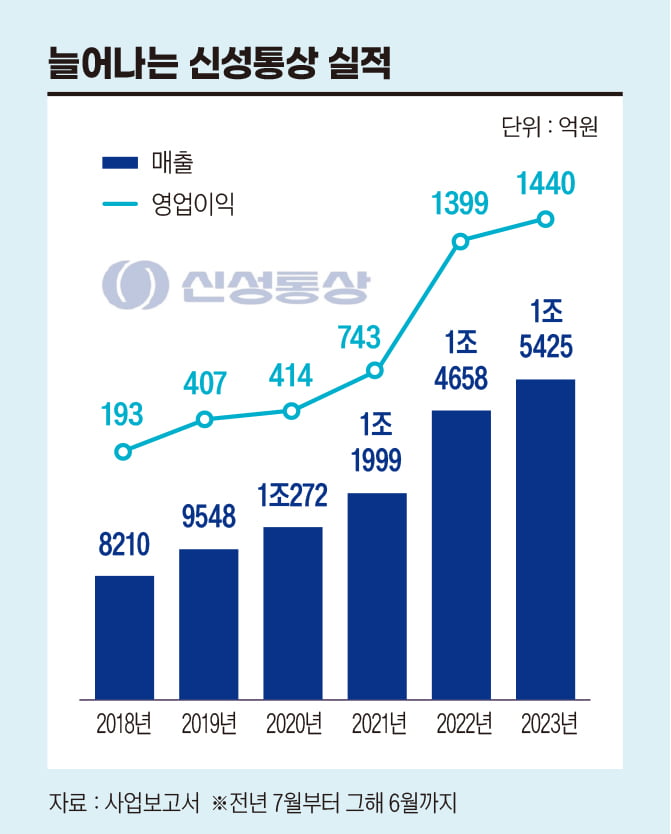

이 회사는 독특하게 6월 결산법인인데요. 1년 실적을 7월부터 이듬해 6월까지 끊어서 냅니다. 가장 최근에 나온 1년 실적은 2022년 7월부터 2023년 6월인데요. 매출이 연결 기준으로 약 1조5400억원, 영업이익은 1400억원에 달했습니다. 영업이익률은 9.3% 였네요. 꽤 괜찮은 이익 창출 능력을 보여주고 있습니다.

매출 구성을 보면 탑텐 같은 브랜드 사업, 혹은 패션 사업이 75%에 달해서 대부분을 차지하고요. OEM 사업, 이걸 회사에선 수출 사업으로 분류하고 있는데요. 23% 정도 합니다. 주력인 패션 사업에선 탑텐이 간판이죠. 약 9000억원 매출을 했고요. 지오지아가 1200억원, 앤드지가 800억원가량 매출을 냈습니다.

신성통상의 오너는 염태순 회장이란 분입니다. 신성통상을 창업한 건 아니고 인수했습니다. 원래는 가방, 텐트 같은 것을 OEM으로 납품하는 사업을 했어요. 1983년에 가나안상사란 회사를 세우고 이스트팩, 잔스포츠, 노스페이스 같은 회사와 거래를 했습니다. 그러다가 1998년 아시아 금융위기 때 큰돈을 벌게 되죠. 원·달러 환율이 700~800원 하던 게 2000원까지 뛰었기 때문입니다. 수출 대금을 달러로 받았으니까요. 이걸 원화로 바꾸면 2~3배씩 매출, 이익이 늘었어요.

당시 수출 기업 중에 이렇게 돈 번 분들이 꽤 있는데요. 상당수가 이 돈으로 땅, 건물 살 때 염태순 회장은 회사를 산 겁니다. 2002년이었어요. 원래 대우그룹 소속이었다가 법정관리에 들어간 신성통상을 924억원에 가나안상사를 통해 인수했습니다.

지금의 신성통상을 만든 건 크게 두 번의 기회가 있었기 때문인데요. 우선 평창 올림픽이 있었어요.

2018년 평창 동계올림픽을 앞두고 롯데백화점이 ‘평창 롱패딩’이란 것을 기획했어요. 롯데백화점은 평창 올림픽 공식 후원사여서 기존에 없는 뭔가 특별한 것을 만들고 싶어 했어요. 그래서 신성통상과 손잡고 벤치파카로 불렸던 롱패딩을 2017년 말에 평창 롱패딩이란 이름으로 내놓은 겁니다. 이게 대박을 칩니다. 무려 100만 벌이 팔려 나갔다고 해요. 가격이 14만9000원이었는데요. 가성비가 좋았고 당시 롱패딩이 유행이기도 했고요.

또 다른 하나는 2019년 ‘노재팬’ 캠페인이었어요. 국우 성향인 일본의 아베 신조 총리가 한국에 수출 통제 조치를 하면서 촉발됐죠. 이때 일본 제품 불매 운동이 거세게 불었어요. 유니클로도 타깃이었죠. 유니클로는 노재팬 직전에 한국에서만 연간 1조3000억원의 매출을 거뒀는데요. 노재팬 이후엔 6000억원대로 반토막 났습니다. 이 틈에 치고 올라선 게 탑텐이었어요. 탑텐은 염태순 회장이 한국의 유니클로를 만들겠다면서 2012년에 내놓은 브랜드, 혹은 매장인데요. 노재팬 이전까진 굉장히 힘들었습니다.

SPA 브랜드의 핵심이 가격이 낮고 품질은 좋아야 하는 겁니다. 이걸 구현하기 위해선 어느 정도 볼륨, 판매량이 나와야 가능하죠. 규모의 경제가 일단 돼야 하는 겁니다. 그런데 신생 브랜드인 탑텐이 품질과 가격을 유니클로와 비슷하게 하는 건 사실상 불가능했어요. 결국 밑지고 팔아야 했어요. 초기 몇 년간 적자를 보면서 옷을 팔았어요. 그런데 노재팬이 터지면서 물량이 확 늘어나니까 수익성이 확 좋아진 겁니다.

◆실적 좋은데 주가는 ‘반토막’

신성통상 실적은 노재팬 이후 급격히 좋아졌어요. 2020년에 매출 1조원을 처음 넘겼고 2023년엔 1조5000억원도 뛰어넘습니다. 영업이익도 2022년에 처음 1000억원을 넘겼고요. 2018년에 100억원대였는데요. 불과 4년 만에 100억원대에서 1000억원대로 성장했어요. 완전히 다른 회사가 된 것이죠.

그럼 주가도 크게 올랐어야 하는데요. 전혀 그렇지 않았습니다. 2021년 8월에 4000원 선이던 게 올해 8월 말 기준으로 2000원 선으로 반토막 났습니다. 주가와 가장 상관관계가 높은 게 이익인데요. 이 기간 이익이 3~4배 늘었는데 주가가 이렇게 된 겁니다. 모기업 가나안 등등 지분이 77.9%로 상장사 치곤 대주주 지분이 높아서 유통 물량이 너무 없고요. 회사 측도 주가를 올리기 위해서 큰 노력을 안 한 측면이 있죠. 주식을 많이 사는 기관투자가들은 증권사 애널리스트 의견을 많이 참조하는데요. 신성통상의 증권사 보고서는 올 들어 단 한 건도 올라온 게 없어요. 이익이 1000억원을 넘어가는 상장사가 보고서를 찾을 수 없다는 건 굉장히 드문 일입니다.

주주들 입장에서 보면 환장할 노릇이죠. 그래서 주주들은 회사에 요구했어요. 주가도 안 오르는데 배당이라도 하라고요. 그래서 신성통상은 작년 10월에 창사 이래 처음 배당을 줬습니다. 주당 50원을요.

배당 가능한 재원은 이익잉여금인데요. 올해 6월 말 기준으로 3096억원이나 있어요. 시가총액과 비슷하죠. 소액주주들은 배당여력도 큰데 좀 더 해달라고 했어요. 제가 주주라고 해도 그렇게 했을 것 같아요. 그러자 회사가 반응했어요. 배당을 더 해주겠다고 하진 않았고요. 상장 폐지를 하겠다고 나섭니다. 지난 6월에 공개매수를 발표해요. 주당 2300원에 시장에서 주식을 거둬들이겠다고요. 지분을 95%까지 확보하면 상장폐지 요건에 해당하거든요.

그런데 이 계획은 성공하지 못했어요. 추가로 확보한 지분은 5.8%에 불과했어요. 가나안 등의 지분은 기존 77.9%에서 83.8%로 올랐지만요. 95%엔 미치지 못했어요. 현재 소액주주들은 절대 이 가격엔 안 팔겠다고 해요. 너무 억울하다는 것이죠. 종목 토론방 같은데 모여서 사람들을 끌어 모으고 있습니다. 공개매수가를 확 높이든가, 주주들 이익을 높여줄 방안을 가져오란 겁니다.

물론 회사 측도 논리는 있을 겁니다. 엄연하게 시장 가격이란 게 있는데, 훨씬 비싸게 주식을 샀다가는 배임 논란에 휘말릴 여지가 있어요. 의류 OEM 업체들 주가가 대부분 낮기도 해요. 영원무역, 한세실업 같은 회사들도 주가수익비율(PER)이 5배 안팎에 불과하죠. 코스피지수 PER 10배의 절반 수준이긴 합니다.

또 대주주 지분이 너무 높아서 상장을 유지하는 게 큰 의미는 없다고 할 수도 있어요. 주식이 활발하게 매매되지도 않고요. 주식을 새로 찍어서 자본을 확충할 여지도 당분간은 없을 것 같아요. 그럼에도 불구하고 신성통상의 이번 공개매수, 상장폐지 결정은 많은 아쉬움을 남깁니다. 소액주주들 권익을 보호하면서 대주주에도 좋은 묘안을 내놓길 기대해 봅니다.

안재광 한국경제 기자