부처 간 정책 모기지 엇박자

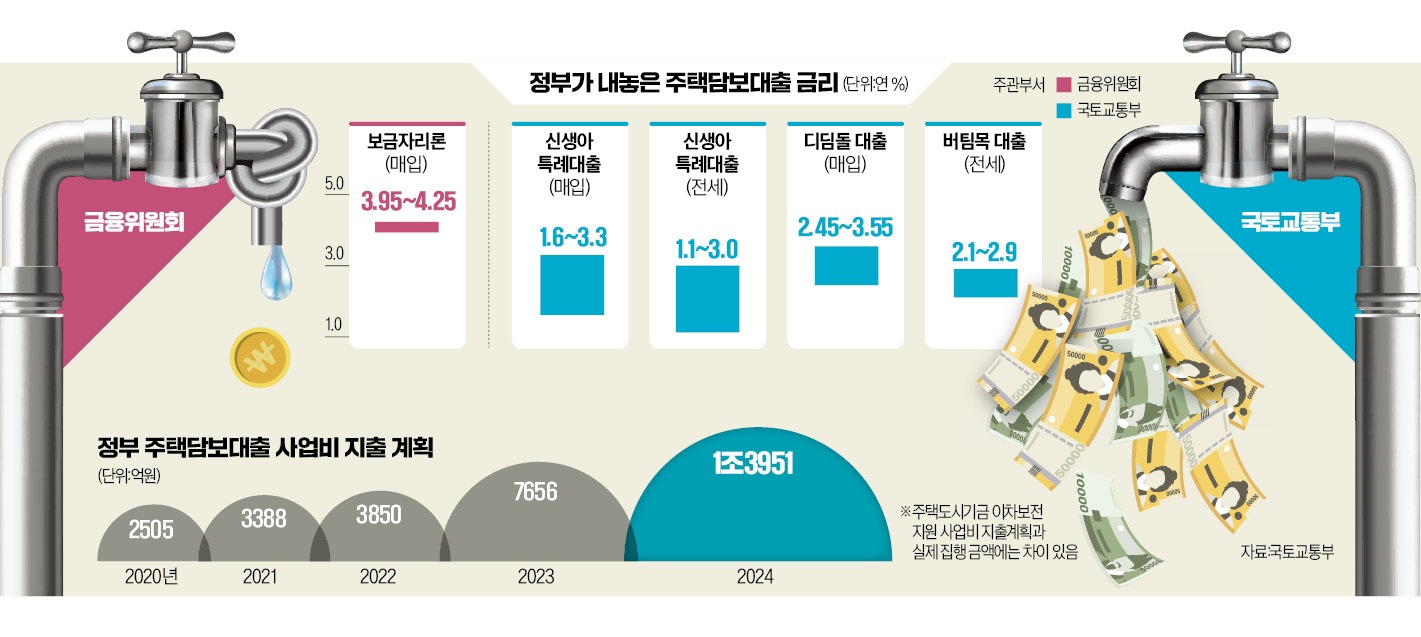

16일 금융권에 따르면 국토교통부는 올해 이차보전 지원 예산을 1조3951억원으로 편성했다. 작년 계획(7656억원)보다 두 배 가까이 늘었다. 2022년(3850억원)과 비교하면 3.6배가량 증가한 규모다. 이차보전은 은행이 저금리 정책 주담대를 대신 취급하면서 발생한 손실을 메워주는 사업이다. 신생아 특례대출, 디딤돌(매입)·버팀목(전세) 대출 등 정책형 주택담보대출 공급에 드는 비용이다.

국토부가 예산을 크게 늘린 것은 올해 정책 대출 공급을 대폭 확대하기 위한 조치다. 작년 10월 신혼부부 디딤돌 대출 소득 요건을 부부합산 7000만원 이하에서 8500만원 이하로 완화했다. 올해 3월부터는 2년 이내 출산한 부부에게 최저 연 1%대 신생아 특례대출을 내주고 있다. 신생아 특례대출 소득 기준은 조만간 부부 합산 1억3000만원에서 2억원으로 완화된다. 내년부터는 2억5000만원으로 늘린다.

업계에선 정책 대출이 가계부채 폭증의 ‘불쏘시개’ 역할을 했다고 보고 있다. 정책 대출은 시중은행 금리보다 낮은 데다 총부채원리금상환비율(DSR) 규제도 받지 않아서다. 디딤돌·버팀목 대출은 지난달에만 3조8000억원 증가한 것으로 집계됐다. 은행권 자체 주담대 증가 폭(4조원)에 맞먹는 규모다.

국토부는 당분간 정책 대출 공급 규모를 유지한다는 계획이다. 실수요자의 주택난 해소를 지원하는 동시에 출생률을 끌어올리기 위해선 정책 대출 공급이 불가피하다는 입장이다. 신생아 특례대출의 상반기 공급 규모가 3조원에 불과한 만큼 조건에 부합하는 수요가 제한적이고, 전체 주택 시장에 미치는 영향도 크지 않다는 게 국토부의 설명이다.

금융당국의 정책 방향은 딴판이다. 금융위원회는 자체 정책 대출인 보금자리론 금리를 일반 주담대 수준으로 높였다. 가계 빚 급증을 억제하기 위해서다. 금융당국은 곤혹스러워하고 있다. 금융위 고위 관계자는 “가계대출 규모와 증가 속도를 조절해야 하는데, 하반기 정책 대출 규모가 더 늘어날 것으로 예상돼 갑갑하다”고 토로했다.

일관성 없는 정부의 가계대출 정책이 이어지면서, 대출 수요자와 금융회사들의 혼란만 부추기고 있다는 지적이 제기되고 있다. 한 시중은행 부행장은 “한쪽에선 주담대 금리를 높여 대출 수요를 억제하라고 하고, 다른 한쪽에선 저금리 대출 공급을 독려하고 있어 어느 장단에 맞춰야 할지 모르겠다”고 귀띔했다.

오락가락 정책에 신뢰도↓

가계부채 관리를 놓고 정부가 ‘갈지자’ 행보를 보인 것은 이번이 처음이 아니다. 2022년 집값이 꺾인 이후 정부는 부동산 시장 규제를 손질하는 작업에 착수했다. 작년 초 둔촌주공(올림픽파크 포레온) 미분양 사태가 예견되자 중도금 대출이 일부 허용했다. 과거 정부가 가계부채 증가를 억제하기 위해 내놓은 규제를 푼 것이다. 작년에는 저금리 정책 대출인 특례보금자리론을 40조원 규모로 쏟아내면서 가계 빚 확대를 되레 부추겼다. 부동산 시장 분위기에 따라 가계대출 대책 방향을 이리저리 뒤틀면서 정책 신뢰를 잃었다는 지적이다.최근 부동산 시장이 다시 살아나면서 금융당국의 스텝은 더 꼬이고 있다. 금융위는 애초 7월 1일로 예정됐던 2단계 스트레스 DSR 규제 적용 시점을 두 달 뒤인 9월 1일로 갑자기 늦췄다. 스트레스 DSR은 변동금리 대출의 한도를 산정할 때 가산금리를 추가 부과해 한도를 더 줄이는 제도다. 금융권 관계자는 “정부가 규제 도입을 연기한 뒤 ‘막차 수요’가 몰리면서 부동산 시장을 더 들썩이게 한 것 같다”며 “정부 정책이 오락가락하면 신뢰성이 떨어져 나중에 추가 대책이 나와도 잘 먹히지 않을 것”이라고 말했다.

최한종/유오상 기자 onebell@hankyung.com