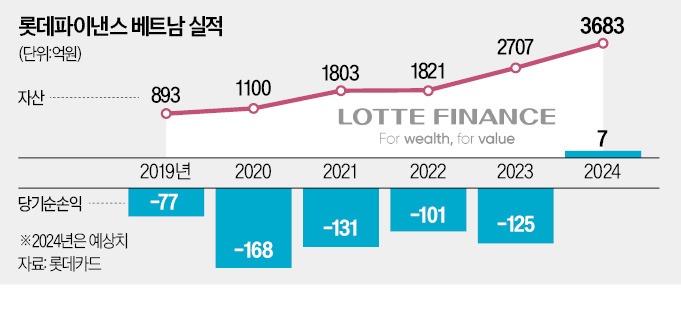

16일 롯데카드에 따르면 롯데파이낸스 베트남은 지난달 5억원의 흑자를 기록했다. 롯데파이낸스 베트남은 롯데카드가 2018년 베트남 현지 소비자금융 회사인 테크콤파이낸스를 인수하며 세운 현지 법인이다. 롯데카드의 유일한 해외 법인이지만 출범 이후 5년 연속 적자를 낼 정도로 ‘아픈 손가락’이었다. 테크콤파이낸스가 기존 영업을 영위하던 회사가 아니라 금융업 라이선스만 보유한 회사여서 사업 초기 상당한 비용을 투입해야 했기 때문이다. 더구나 2020년 코로나19 팬데믹에 따른 글로벌 경기 둔화 여파로 성장이 주춤할 수밖에 없었다. 롯데파이낸스 베트남은 지난해 125억원의 적자를 냈다.

실적 반전의 청신호가 켜진 것은 지난달부터다. 사업 기반을 사실상 처음부터 구축하는 데 적잖은 시간과 비용이 들었지만 오히려 성과를 내는 밑바탕이 됐다. 롯데카드만의 시스템과 기업문화를 현지 법인에 온전히 이식했다는 평가다. 공성식 롯데파이낸스 베트남 법인장은 “모든 상품 프로세스를 자체적으로 구축했기 때문에 다양한 상품군으로의 확장이 용이했다”고 말했다. 롯데파이낸스 베트남은 현지 소비자금융 회사와 비교해 다양한 금융 상품을 선보였다. 개인신용대출뿐 아니라 오토론, 신용카드, 페이 서비스 등의 상품 포트폴리오를 갖췄다. 지난해 10월 현지 e커머스 업체 등과의 전략적 제휴를 통해 현재 후불 결제 시장에도 진출했다.

신용정보가 체계적이지 않은 베트남에서 자체 신용평가 모델을 개발해 차별화된 금리를 제공한 것도 적중했다. 현지 금융사는 소득 규모나 직업 등 특정 조건만을 따져 금리를 적용하고 있다. 롯데파이낸스 베트남은 소득, 주소 등 기본 정보뿐 아니라 근무 기간, 대출 정보 등 10개 이상 지표를 사용해 베트남 고객의 신용도를 지수화했다. 이를 위해 롯데카드 본사와 지난해 초부터 1년 넘게 협력했다. 금리 경쟁력을 갖추다 보니 롯데파이낸스 베트남 신용대출 취급액의 절반 이상을 고소득 직장인과 공무원이 차지한다.

영업 방식을 오프라인 중심에서 빅데이터 기반 디지털 방식으로 전환한 것도 적자 탈출의 발판이 됐다. 베트남에서 인구 비중이 가장 높은 20~30대 고객층이 인터넷과 스마트폰에 익숙하다는 점을 겨냥한 것이다. 특히 올해 상반기부터는 직업·소득·대출 수요 등의 빅데이터를 기반에 둔 모바일 디지털 채널 전략을 집중적으로 펼치고 있다.

롯데파이낸스 베트남의 자산은 2018년 369억원에서 지난해 2707억원으로 7배 이상 증가했다. 영업수익은 같은 기간 7억원에서 지난해 493억원으로 70배 늘었다. 올해 당기순이익 전망치는 7억원으로 연간 기준 흑자 전환이 예상된다.

조미현 기자 mwise@hankyung.com