임기 2년 차를 맞은 임종룡 우리금융그룹 회장이 생명보험업 재진출을 위한 ‘깜짝 빅딜’로 비은행 강화 승부수를 띄웠다. 동양생명·ABL생명을 동시에 품어 단숨에 상위권 생보사업자로 우뚝 선다. 이로써 은행·증권·보험으로 균형 잡힌 포트폴리오를 완성해 그동안 약점으로 꼽히던 은행에 기댄 순이익 구조를 단번에 바꿀 전환점을 마련했다는 평가가 나온다.

○‘오버페이’ 없다던 임종룡, M&A 승부수

26일 금융업계에 따르면 우리금융은 동양생명과 ABL생명을 패키지로 인수하는 주식양수도계약 양해각서(MOU)를 두 회사 대주주인 중국 다자보험그룹과 체결했다. 양측은 3분기에 가격을 확정해 주식매매계약(SPA)을 할 예정이다.

비은행 부문을 강화하려는 우리금융그룹과 한국 시장을 떠나려는 다자보험의 이해관계가 맞아떨어지며 협상은 급물살을 탔다. 다자보험은 지난해에도 한 차례 ABL생명 매각을 추진했지만 흥행에 실패하자 동양생명과 묶어 판매하는 쪽으로 매각 전략을 바꿨다.

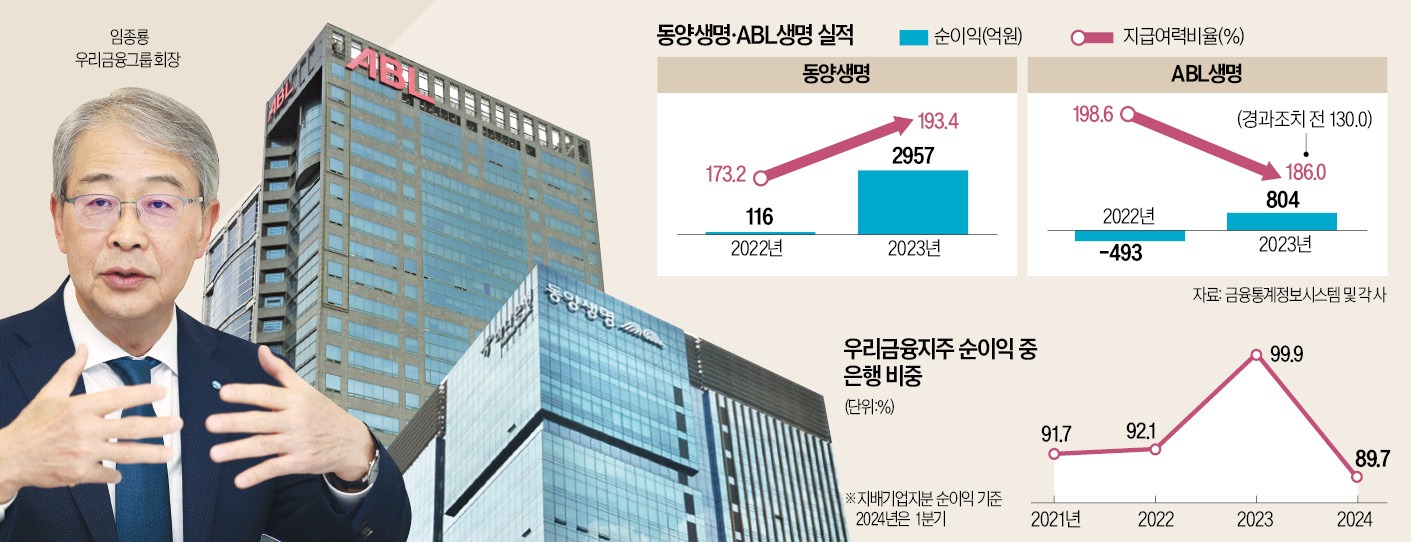

우리금융은 임 회장이 취임한 지난해부터 동양생명과 ABL생명 외에도 KDB생명 롯데손해보험 등 시장에 나온 대다수 보험사 매물을 검토한 끝에 동양생명과 ABL생명을 최종 인수 대상으로 낙점했다. 두 회사가 안정적인 순이익을 거두면서도 양호한 자본 적정성을 유지하고 있는 점을 높이 평가했다. 동양생명은 유가증권시장 상장기업으로 지난해 사상 최대인 2957억원의 순이익을 올렸다. 올해 1분기에는 순이익 885억원을 기록했다. 수년 전부터 저축성 보험 비중을 줄이고 보장성 보험 중심으로 사업구조를 전환한 결과다. 보험사의 미래 수익성을 가늠하는 주요 지표인 보험계약마진(CSM)은 올 3월 말 기준 2조6912억원으로 집계됐다. 자산 건전성 지표인 신지급여력비율(K-ICS)은 지난해 말 기준 193%로 금융당국 권고 기준인 150%를 웃돌았다.

ABL생명도 지난해 순이익 804억원을 올린 흑자 회사다. 신지급여력비율은 186%로 집계됐다. 다만 금융당국의 경과조치를 적용하지 않은 지급여력비율은 130%에 그쳤다. 인수합병 이후 추가 자본 확충을 해야 할 필요성이 크다. 동양생명과 ABL생명은 당분간 독자 경영 체제를 유지할 예정이다.

○금융그룹 경쟁 구도 ‘새판짜기’

우리금융은 5대 대형 금융사 중 유일하게 증권사와 보험사 등을 계열사로 두고 있지 않다는 점이 약점으로 꼽혀왔다. 비은행 포트폴리오가 약한 탓에 우리금융그룹 전체 순이익에서 은행이 차지하는 비중은 매년 90%를 웃돌 정도로 은행 의존도가 높았다.동양생명과 ABL생명을 한 번에 인수하면서 우리금융은 다른 금융그룹과 어깨를 나란히 하는 생명보험사를 갖게 됐다. 3월 말 기준 동양생명의 자산 규모는 32조4402억원, ABL생명은 17조4707억원이다. 단순 합산하면 49조9109억원 규모다. 삼성생명 교보생명 한화생명 신한라이프생명 NH농협생명에 이어 여섯 번째다.

동양생명과 ABL생명은 오는 8월 출범 예정인 우리투자증권과 함께 우리금융 비은행 강화의 선봉에 설 전망이다. 두 회사의 연간 순이익을 단순 합산하면 3761억원으로 지난해 우리금융그룹 순이익의 14.3%에 해당한다. 우리금융그룹의 자금 운용 규모도 대폭 늘어날 전망이다. 동양생명의 운용자산 규모는 30조9396억원(3월 말 기준)이다. 우리자산운용과 시너지를 꾀해 그룹 전반의 자산 운용 능력을 극대화하겠다는 계획이다.

이번 인수를 지휘한 임 회장은 2014년 농협금융지주 회장을 지낼 때 우리투자증권(현 NH투자증권)을 인수해 농협금융지주의 성장 발판을 마련하기도 했다.

차준호/최석철 기자 chacha@hankyung.com