석유수출국기구(OPEC)의 생산량 조절이나 전쟁 등 예기치 못한 리스크에서 벗어나 안정적으로 원유·가스를 조달하는 산유국의 이점을 누릴 수 있지만, 채굴 등 개발비가 너무 많이 들면 자칫 손해 보는 장사가 될 수도 있어서다. 광구 사업은 실제 매장량이 얼마인지, 채굴 난도는 어느 수준인지 등을 따져봐야 하기 때문에 성공 가능성은 예단하기 힘들다는 지적이 나온다.

석유수출국기구(OPEC)의 생산량 조절이나 전쟁 등 예기치 못한 리스크에서 벗어나 안정적으로 원유·가스를 조달하는 산유국의 이점을 누릴 수 있지만, 채굴 등 개발비가 너무 많이 들면 자칫 손해 보는 장사가 될 수도 있어서다. 광구 사업은 실제 매장량이 얼마인지, 채굴 난도는 어느 수준인지 등을 따져봐야 하기 때문에 성공 가능성은 예단하기 힘들다는 지적이 나온다.동해 석유·가스전 사업은 한국석유공사, 한국가스공사 등이 주도하고, 국내외 기업들이 지분을 투자하는 식으로 진행된다. 원료를 생산해 판매한 금액을 지분율대로 배당하는 생산물분배계약 방식이다. 과거 동해-2 가스전을 개발할 땐 한국석유공사와 포스코인터내셔널이 7 대 3의 지분으로 사업을 꾸렸다.

동해 석유·가스전에 매장된 원유는 약 35억 배럴로 추정된다. SK에너지, GS칼텍스, 에쓰오일, HD현대오일뱅크 등 국내 정유 4사가 연 10억 배럴의 원유를 100% 수입하는 점을 고려하면 매년 일정량을 국산 원유로 대체할 수 있다. 운송기간 및 비용을 줄일 여지가 생긴다는 얘기다. 중동에서 원유를 들여오면 3~4주가 걸리는데, 동해에선 3일 내 운송할 수 있어서다. 그만큼 해상 운송비와 보험료를 아낄 수 있을 뿐만 아니라 원유 수입 관세(약 3%)도 면제된다. 정유업계에서는 원유값이 배럴당 80달러일 때 4~5달러 정도가 운임·관세·보험료 등으로 나가는 것으로 추정한다. .

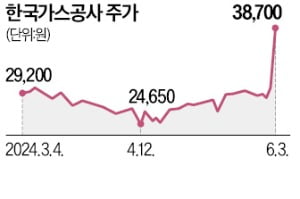

이날 증시에선 석유·천연가스 관련 기업이 일제히 급등했다. 한국가스공사 한국석유(석유화학제품 제조·유통) 동양철관(배관용 강관), 흥구석유(석유 유통) 등 이날 가격제한폭까지 오른 10개 종목 중 7개가 석유·가스 관련 종목이었다.

김형규/선한결 기자 khk@hankyung.com