13일 금융당국은 새로운 사업성 평가 기준에 따라 관리하는 PF 대출 규모가 작년 말 기준 230조원이라고 발표했다. 당국이 그간 공표해온 PF 대출 규모(135조6000억원)에 비해 100조원가량 늘어났다. 사업성 평가 대상에 기존 브리지론과 본PF 외에 토지담보대출, 채무보증약정, 새마을금고 대출 등을 추가했기 때문이다.

13일 금융당국은 새로운 사업성 평가 기준에 따라 관리하는 PF 대출 규모가 작년 말 기준 230조원이라고 발표했다. 당국이 그간 공표해온 PF 대출 규모(135조6000억원)에 비해 100조원가량 늘어났다. 사업성 평가 대상에 기존 브리지론과 본PF 외에 토지담보대출, 채무보증약정, 새마을금고 대출 등을 추가했기 때문이다.당국은 구조조정 대상 사업장 규모가 전체의 5~10%(약 23조원) 수준일 것으로 추산했다. 금융당국 관계자는 “금융권이 그간 쌓은 충당금 적립 총액이 100조원가량인데, 추가로 쌓아야 하는 충당금은 그에 비해 굉장히 미미하다”고 강조했다. PF 구조조정에 속도를 내더라도 시장이 충분히 감내할 수 있다는 게 당국 입장이다.

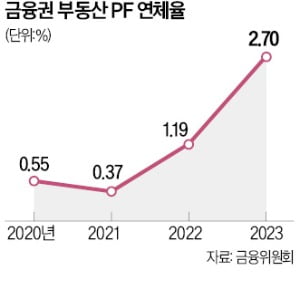

하지만 부실 우려 사업장의 대부분이 2금융권에 집중돼 있다는 점은 위험 요소로 꼽힌다. 은행과 보험업권이 상대적으로 안전한 본PF, 선순위 대출을 취급하는 것과 달리 2금융권은 위험성이 큰 브리지론, 후순위 대출 비중이 높다. 나이스신용평가에 따르면 2금융권의 부동산 PF 관련 예상 손실은 시나리오별 최소 8조1000억원에서 최대 13조8000억원에 달한다.

2금융권의 수익성·건전성 압박도 더욱 커질 전망이다. 저축은행 업권은 지난 1분기에 1000억원대의 적자를 기록했는데, 업계에서는 2분기 적자 규모가 1분기보다 더 클 것으로 예상하고 있다. 다음달 사업성 평가 기준이 강화되면 2분기 결산 과정에서 충당금을 추가로 쌓아야 해서다.

건설 및 시행업계에서는 부실 사업장 분류 기준이 지나치게 획일적이고 정량적인 점을 우려한다. 만기 연장 횟수를 기준으로 ‘유의’(3회) 혹은 ‘부실우려’(4회)로 분류하는 게 대표적이다. 한 시행사 관계자는 “금융당국이 브리지론에서 본PF로 가는 길을 막으면서 정상 사업장도 연장에 연장을 거듭했다”며 “구조적으로 브리지론을 연장할 수밖에 없게 만들어 놓고 이제 와서 여러 번 연장한 곳은 부실 사업장으로 분류하겠다고 하는 것”이라고 주장했다.

실제 2022년 이후 저축은행을 통해 브리지론을 연장한 사업장 상당수가 3개월 단위로 짧게 만기를 연장해왔다. 최초 브리지론을 일으킨 지 2년가량 된 사업장도 얼마든지 정리 대상에 포함될 수 있는 구조라는 설명이다.

일각에서는 갑작스러운 구조조정에 따라 PF 시장이 더욱 얼어붙을 수 있다는 우려도 나온다. 경·공매 시장에 단기적으로 물량이 쏟아지면 가격이 더 내려가 부실 사업장이 늘어나는 악순환이 나타날 가능성이 높다. 박정주 한국건설산업연구원 연구위원은 “부실채권 매입을 위한 정책자금이 상대적으로 적어 시장 충격 흡수에 다소 어려움이 있을 수 있다”고 말했다.

서형교/이유정/최한종 기자 seogyo@hankyung.com