이 기사는 04월 25일 16:52 마켓인사이트에 게재된 기사입니다.

저축은행 신용도 ‘줄강등’이 본격화하고 있다. KB·대신·다올·애큐온저축은행의 신용등급 전망에 ‘부정적’ 꼬리표가 달렸다. 부동산 프로젝트파이낸싱(PF) 대출 부실 등이 좀처럼 해결되지 않는 데다 실적 저하까지 겹치면서 저축은행 업계의 수익성과 건전성에 경고등이 켜졌다는 분석이다.

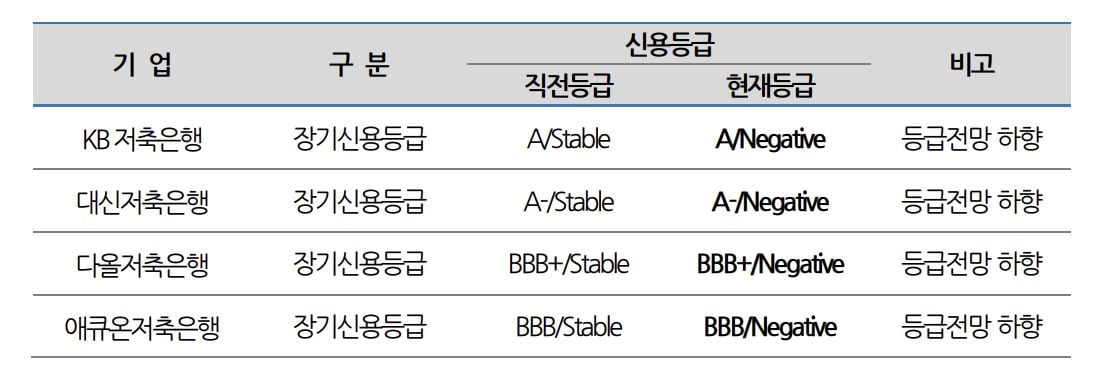

나이스신용평가는 25일 KB·대신·다올·애큐온저축은행의 신용등급 전망을 일제히 ‘안정적’에서 ‘부정적’로 하향 조정했다. A급 저축은행에서는 KB저축은행이 ‘A(안정적)’에서 ‘A(부정적)’로, 대신저축은행이 ‘A-(안정적)’에서 ‘A-(부정적)’로 강등됐다. BBB급 저축은행에서는 다올저축은행이 ‘BBB+(안정적)’에서 ‘BBB+(부정적)’로, 애큐온저축은행이 ‘BBB(안정적)’에서 ‘BBB(부정적)’로 떨어졌다.

KB저축은행은 실적 부진이 신용도 발목을 잡았다. KB저축은행은 지난해 936억원의 적자를 냈다. 건전성 지표도 부실한 편이다. 주요 건전성 지표인 국제결제은행(BIS) 기준 자기자본비율은 지난해 말 기준 10.8%로 권고치를 밑돌고 있다. 현재 저축은행의 BIS 자기자본비율 권고치는 10%(자산 1조원 이상은 11%)다.

대신저축은행은 지난해 440억원의 대규모 적자를 냈다. 나신평은 “저축은행 전반의 수익성 하방 압력이 커지고 있다는 점을 감안할 때 자본 적정성 지표에 대한 모니터링이 필요하다”고 설명했다.

다올저축은행은 부동산 PF 익스포져가 높은 게 신용도에 부담으로 작용했다. 지난해 말 기준 자기자본 대비 부동산 PF 익스포져 비중은 약 225%로 집계됐다. 나신평은 “부동산 경기 위축으로 사업성이 저하된 만큼 향후 관련 자산의 부실 위험이 커졌다”고 말했다. 애큐온저축은행은 지난해 633억원의 적자가 발생한 데다 총자산순이익률(ROA)이 ?1.1%를 기록하는 등 수익성이 저하됐다는 평가다.

업계에서는 저축은행 업계의 신용등급 줄강등이 예고됐다고 보고 있다. KB·대신·다올·애큐온저축은행 외에 OK·웰컴·페퍼·키움·더케이저축은행 등의 신용등급 전망에 ‘부정적’ 꼬리표가 달려 있다. 실적 개선이 이뤄지지 않고 부동산 경기가 장기간 위축되면 주요 저축은행의 신용등급이 일제히 하향 조정될 가능성이 높다는 뜻이다.

나신평은 "고금리 장기화, 부동산 경기 위축, 저축은행 대출 심사 강화 등으로 총여신 감소세가 이어질 것"이라며 "총자산순이익률(ROA), 고정이하여신비율, BIS 비율 등을 중점적으로 모니터링할 계획"이라고 말했다.

장현주 기자 blacksea@hankyung.com