벚꽃과 함께 1분기 실적 시즌이 돌아왔다. 오는 5일 삼성전자와 LG전자를 시작으로 상장사 실적 발표가 줄줄이 이어진다. 코스피지수가 기업 밸류업 프로그램 기대와 외국인 매수에 힘입어 2750 부근까지 오른 상황에서 추가 상승하려면 실적 모멘텀이 뒷받침돼야 할 것이란 분석이 나온다.

◆삼성전자 5일 실적 발표

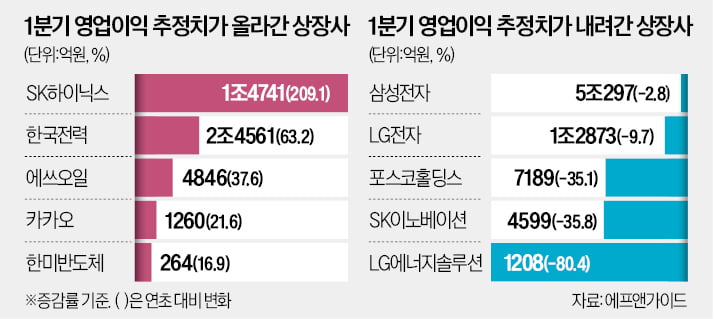

31일 금융정보업체 에프앤가이드에 따르면 지난 28일 기준 증권사 3곳 이상이 실적 추정치를 내놓은 유가증권시장 상장사 총 99곳 중 올해 1분기 영업이익 추정치(컨센서스)가 연초보다 올라간 곳은 26곳이었다.

인공지능(AI) 붐으로 반도체 관련주 랠리가 이어지는 가운데 반도체 업종의 실적 추정치가 가장 많이 증가한 것으로 나타났다. SK하이닉스는 상장사 컨센서스 증가율 1위였다. 반도체 업황 개선에 힘입어 영업이익 추정치가 연초 4768억원에서 세 배인 1조4741억원으로 늘어났다.

삼성전자의 분위기도 좋다. 삼성전자의 1분기 영업이익 컨센서스는 5조297억원으로 집계됐다. 전년 동기(6402억원) 대비 685.7% 증가할 것으로 예상된다. 반도체 장비주인 한미반도체의 영업이익은 1173.2% 급증할 전망이다.

앞서 나온 미국 메모리 반도체업체 마이크론테크놀로지의 실적도 국내 반도체 기업의 실적 기대를 높이는 요인이다. 마이크론의 2024회계연도 2분기(12~2월) D램 판매는 전년 동기 대비 53%, 전기 대비 21% 각각 늘어났다. 이런 흐름은 삼성전자와 하이닉스의 1분기 실적에도 나타날 수 있다는 기대가 나온다.

마이크론은 3분기(3~5월) 매출이 작년 같은 기간보다 76% 늘어난 66억달러(약 8조9000억원)에 이를 것으로 봤다. 이는 시장 추정치보다 10% 많은 수준으로, 한국 반도체 기업의 2분기 실적에도 호재가 될 수 있다는 분석이다.

외국인은 3월 한 달간 유가증권시장에서 약 4조4000억원어치를 순매수했는데, 이 중 95%인 4조2000억원을 삼성전자와 SK하이닉스를 사는 데 썼다. 신승진 삼성증권 수석연구원은 “최근 수급이 두 종목에 쏠린 것은 반도체를 제외한 다른 업종의 실적 전망이 상대적으로 부진한 영향이 크다”고 말했다.

◆2차전지 실적 추정치 줄하향

실적 추정치가 가장 악화한 업종은 2차전지였다. 2차전지 대장주인 LG에너지솔루션의 1분기 영업이익 추정치는 연초 6159억원이었지만, 3개월 새 1208억원으로 80% 넘게 줄었다. 같은 기간 포스코퓨처엠(-60.1%), 삼성SDI(-46.9%), SK이노베이션(-35.8%), 포스코홀딩스(-35.1%) 등의 영업이익 추정치도 급감했다.유럽을 중심으로 한 완성차 고객사들의 수요 부진 영향으로 매출과 수익성 모두 하락했을 것이란 관측이 나온다. 다만 2분기 이후에는 미국 생산거점 가동 확대에 따라 인플레이션 감축법(IRA)상 ‘첨단 제조 생산 세액공제(AMPC)’ 규모가 눈에 띄게 커지는 등 실적 개선 흐름이 나타날 것으로 전망된다.

SK이노베이션의 배터리 자회사 SK온은 올해 상반기까지 적자를 이어갈 것이란 관측이 우세하다. 현대차증권은 SK온이 1분기 1090억원, 2분기 610억원의 적자를 내다가 3분기부터 흑자로 돌아설 것으로 내다봤다.

연초 국내 증시에 분 ‘밸류업 열풍’에 힘입어 증권사의 실적 개선도 뚜렷할 것으로 예상된다. 미래에셋증권 한국금융지주 NH투자증권 삼성증권 키움증권 대신증권 등 주요 증권사 6곳의 올해 1분기 영업이익 총합은 1조1600억원으로 추정된다. 작년 4분기 총 2350억원의 영업손실을 기록한 점을 고려하면 극적인 실적 개선세다.

최만수 기자 bebop@hankyung.com