○금리 인하 경쟁 끝나나

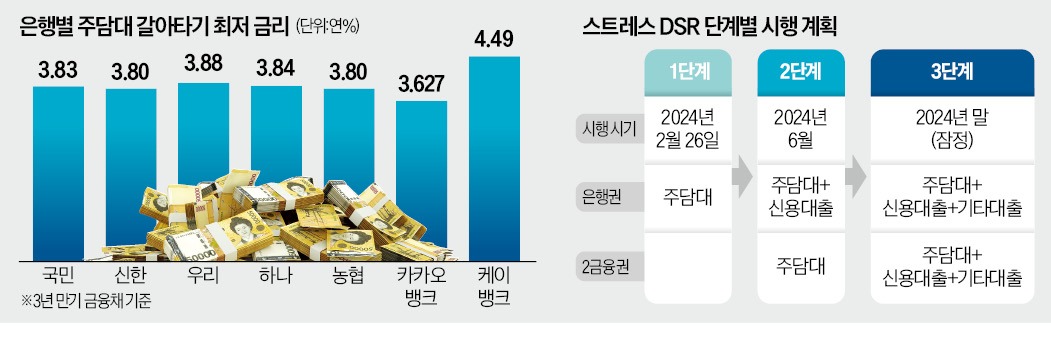

올해 초 주택담보대출을 온라인으로 갈아탄 직장인 A씨는 연 1693만원을 절약했다. 8억1000만원의 주담대 대출금리가 기존 연 5.50%에서 연 3.41%로 2%포인트 넘게 내려가면서다. 주담대 온라인 대환대출 플랫폼이 지난 1월 도입된 이후 4조원 넘는 신청액이 몰렸다. 주머니 사정이 팍팍해진 이들이 이자를 줄이기 위해 갈아타기 대열에 합류한 영향이다. 담대 갈아타기의 핵심은 금리다. 시중은행 간 금리 차는 크지 않은 편이다. 지난달 29일 기준 혼합형(고정형) 주담대 최저금리는 연 3.80~3.84%로 형성돼 있다. 가장 낮은 곳은 신한은행과 농협은행으로 각 연 3.80%의 주담대 갈아타기 금리를 제시하고 있다. 이어 국민은행 3.83%, 하나은행 3.84%, 우리은행 3.84% 순으로 나타났다. 최근 들어 시중은행은 갈아타기 금리를 소폭 상향 조정했다. 불과 한 달 전 갈아타기 경쟁이 치열할 때만 해도 우리은행은 연 3.68%로 시중은행 중 가장 낮은 금리를 제공했다. 신한 연 3.69%, 국민 연 3.70%, 하나 연 3.706% 순이었다. 하지만 출혈 경쟁에서 내상을 입은 은행들은 조금씩 금리를 높였다.

담대 갈아타기의 핵심은 금리다. 시중은행 간 금리 차는 크지 않은 편이다. 지난달 29일 기준 혼합형(고정형) 주담대 최저금리는 연 3.80~3.84%로 형성돼 있다. 가장 낮은 곳은 신한은행과 농협은행으로 각 연 3.80%의 주담대 갈아타기 금리를 제시하고 있다. 이어 국민은행 3.83%, 하나은행 3.84%, 우리은행 3.84% 순으로 나타났다. 최근 들어 시중은행은 갈아타기 금리를 소폭 상향 조정했다. 불과 한 달 전 갈아타기 경쟁이 치열할 때만 해도 우리은행은 연 3.68%로 시중은행 중 가장 낮은 금리를 제공했다. 신한 연 3.69%, 국민 연 3.70%, 하나 연 3.706% 순이었다. 하지만 출혈 경쟁에서 내상을 입은 은행들은 조금씩 금리를 높였다.낮은 금리로 승부수를 던진 인터넷은행들도 금리를 차츰 높여가고 있다. 카카오뱅크는 현재 주담대 갈아타기 금리 하단을 연 3.627%로 두고 있다. 당초 갈아타기 우대금리 0.7%포인트를 적용해 금리 하단이 연 3.495%였던 것과 비교하면 0.2%포인트 넘게 금리가 뛰었다. 케이뱅크는 시중은행보다 높은 연 4.49%가 최저 금리다.

앞서 카카오뱅크는 갈아타기 신청이 몰리면서 첫날부터 접수를 일시 중단했다가 다음날 재개하기도 했다. 카카오뱅크는 ‘접수량이 초과돼 대출 신청이 불가능하다’는 안내 메시지에 대해 “원활한 업무 처리를 위해 하루 접수량을 제한하고 있다”며 “원하는 날짜의 서류가 마감된 경우 다음 영업일에 신청하도록 안내하고 있다”고 설명했다.

○스트레스 DSR 영향은

금융권에서는 갈아타기 수요가 어느 정도 소진됐다고 보고 있다. 하루라도 빨리 이자를 줄이기 위해 시행 초기에 고객이 집중됐다는 분석이다. 한 시중은행 여신 담당 임원은 “주담대 갈아타기 시행 후 폭발적으로 신청이 쇄도한 만큼 열기가 한풀 꺾인 분위기”라고 진단했다.금융당국의 스트레스 DSR 도입으로 주담대 갈아타기가 더 어려워졌다는 지적도 나온다. 은행권 신규 주담대(오피스텔 포함)에 지난달 26일부터 도입된 스트레스 DSR은 갈아타기에도 적용된다. DSR은 대출을 받는 차주의 연 소득에서 매년 갚아야 하는 원금과 이자를 더한 금액이 차지하는 비율을 말한다. 대출액이 1억원을 넘을 경우 이 비율은 40%로 제한된다. 연봉이 5000만원인 사람은 1년치 원금과 이자가 2000만원이 될 때까지만 대출을 받을 수 있다는 뜻이다. 여기에 스트레스(가산금리)를 더해 대출 한도는 더 줄어든다.

예를 들어 대출 금리가 연 5%이고 가산금리가 1.5%포인트라고 하면 연 소득 1억원인 차주가 30년 만기 변동금리로 분할 상환 대출받을 때의 대출 한도는 6억6000만원에서 5억6000만원으로 1억원 쪼그라든다.

전문가들은 금리 수준과 스트레스 DSR을 감안하면 혼합형(고정형) 대출 상품을 선택하는 게 낫다고 조언한다. 기준금리 인하가 예정된 만큼 변동형 대출이 유리하다는 관측도 있지만 미국의 기준금리 인하가 사실상 하반기로 미뤄진 점도 감안해야 한다.

한 시중은행 관계자는 “대출 금리가 낮은 데다 스트레스 DSR 도입으로 변동금리보다 대출도 더 많이 나오는 고정형을 우선 선택하는 게 좋다”며 “대출을 일찍 갚을 때 부과되는 중도상환 수수료가 면제되는 3년 이후에 변동형 대출로 갈아타는 것도 한 방법”이라고 말했다.

박재원 기자 wonderful@hankyung.com