정부의 저출산 대책 패키지가 다음 달부터 본격적으로 가동됩니다. 연초 신생아 특례대출이 출시된 데 이어 공공분양 아파트의 신생아 특별공급이 신설공급이 신설된다는 점인데요. 자세히 뜯어보면 두 정책이 서로 호응하지 않는다는 문제가 있습니다.

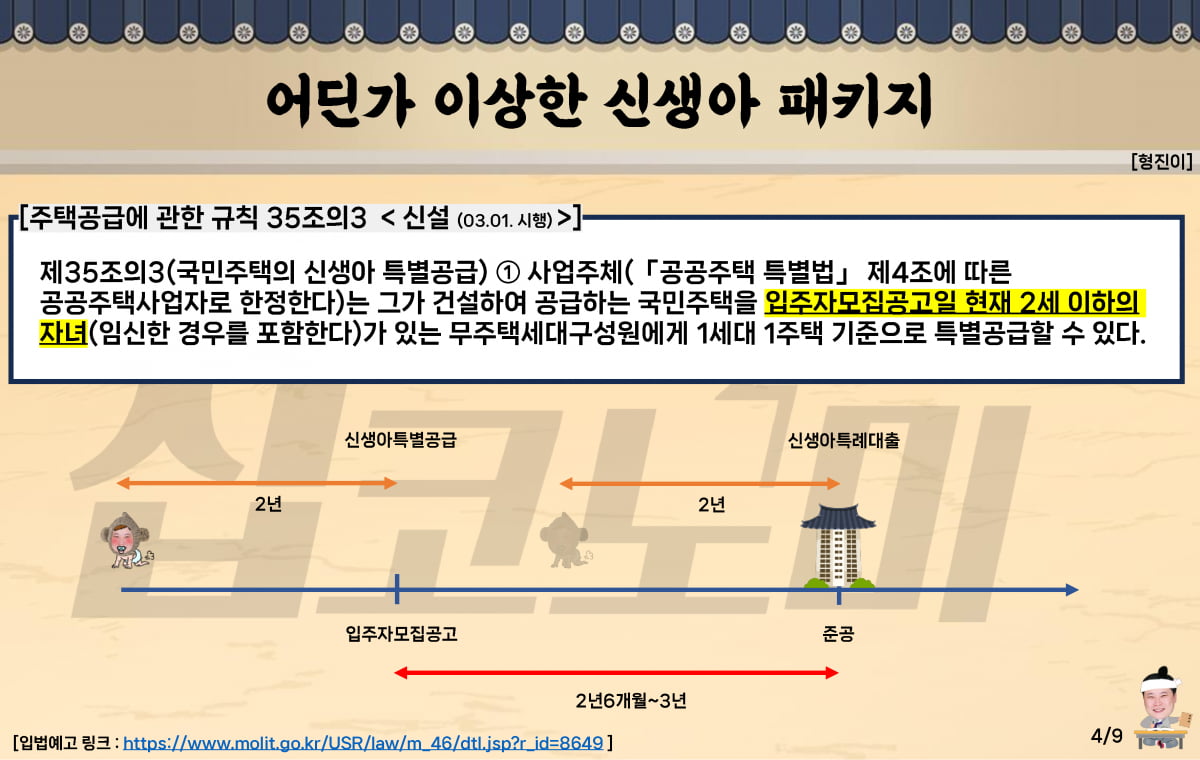

국토교통부가 입법예고를 마친 '주택공급에 관한 규칙' 개정안 조문을 보면 신생아 특별공급의 대상은 '입주자모집공고일 현재 2세 이하의 자녀(임신 포함)를 둔 무주택세대구성원'으로 규정돼 있습니다. 그간 모호하게 알려졌던 기준이 명확해졌습니다.

지난해 특공 신설 계획이 처음 발표될 때만 해도 '공고일로부터 2년 이내 임신·출산이 증명 가능한 경우'로 안내돼 다소 혼선이 있었습니다. 일단 분양을 받았다가 2년 안에 아이를 낳으면 되는 것으로 오인할 수 있는 문장이기 때문이죠.

아이의 나이를 판단하는 시점이 입주자모집공고일로 뚜렷해지자 예상치 못했던 문제도 생겼는데요. 신생아 특공으로 당첨된 가구가 신생아 특례대출을 이용하는 건 어려워졌기 때문이다. 특례대출의 기준 또한 '2년 이내 태어난 아이'로 명시돼 있어서입니다.

현재 시점을 기준으로 계산해보죠. 예를 들어 2024년 2월 분양하는 아파트에 신생아 특별공급으로 지원하려면 아이는 2022년 3월~2024년 2월 중에 태어났어야 합니다. 그런데 아파트 한 채를 짓는 데는 보통 2년 반~3년 정도의 시간이 걸립니다. 오늘 태어난 아이라면 해당 아파트가 준공될 때 이미 3세가 되는 것이죠. 입주에 맞춰 신생아 특례대출을 일으켜야 하지만 아이의 나이 기준을 넘겨버린 탓에 대출을 받을 수 없는 상황이 되는 것입니다. 사실상 아이를 임신한 상태로 당첨된 가구 정도만 아슬아슬하게 대출을 받을 수 있다는 계산이 나옵니다. 사전청약이라면 계산해볼 필요도 없습니다.

정부는 신생아 특공을 공공분양의 모든 유형에 도입한다는 계획입니다. 여러 가지 유형 가운데 나눔형과 선택형엔 별도의 전용 모기지 프로그램이 존재합니다. 신생아 특례대출이 아니더라도 정책자금의 도움을 받을 수 있죠. 하지만 일반형 청약 당첨자들은 이 같은 주거복지 프로그램의 사각지대에 놓이는 꼴이 됩니다. 차라리 청약을 받지 않고 아이의 출생에 맞춰 매매로 집을 사는 게 효율적 방법이 되는 셈이죠.

물론 신생아 특공과 신생아 특례대출이 상호 연계를 상정해두고 나온 정책은 아닙니다. 하지만 정부가 '저출산 극복을 위한 주거지원 방안'이라며 힘줘 발표한 대책의 핵심 프로그램인 만큼 보다 촘촘한 설계가 이뤄졌다면 어땠을까 하는 아쉬움이 남습니다.

*이 기사는 집코노미 유튜브 채널에서 진행된 집코노미 타임즈 라이브 방송의 요약본입니다. PDF 자료는 집코노미 주민센터에서 다운로드 받으실 수 있습니다.

▶https://www.hankyung.com/jipconomy-house/

기획·진행 전형진 기자 withmold@hankyung.com

촬영 이예주 PD