이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

라스트 마일 구간입니다. 2022년 3월부터 시작된 마라톤 같은 긴축 일정의 막바지입니다. 그것도 어느 때보다 빠른 질주였기에 마지막 마일은 모두가 견디기 힘든 시기입니다.

이런 상황에서 제롬 파월 미 중앙은행(Fed) 의장은 "아직은 촛불을 켤 때가 아니다"라고 외치고 있습니다. 인플레이션이 목표치에 도달했다는 더 많은 증거를 보고 싶다고 반복하고 있습니다.

과속하던 시장은 또다시 금리 인하 시기와 속도를 Fed에 맞추고 있습니다. 하지만 파월이 말한 증거만 나오면 금리 인하는 예상보다 빨리 시작될 수 있습니다.

예상치 못한 증거를 중심으로 이번주 주요 일정과 이슈를 살펴보겠습니다.

CPI와 PCE 중 누가 거짓말하나

지난 13일 발표된 소비자물가지수(CPI) 파장이 컸습니다. 미국 1월 CPI는 전년동월 대비 3.1% 상승하면서 전망치(2.9%)를 웃돌았습니다. 근원 CPI도 전년동월대비 3.9%로 시장 예상치 3.7%를 상회했습니다.

이에 비해 개인소비지출(PCE) 흐름은 그나마 나은 편입니다. 지난해 11~12월 PCE는 전년 동월대비 2.6% 수준을 유지하고 있습니다. 지난해 4분기 PCE 상승률은 물가 목표치 아래인 1.7%(연율 기준)로 떨어졌습니다. 같은시기 근원 PCE도 연율 기준으로 2%를 기록했습니다.

전년 동월대비 근원 PCE는 지난해 12월 2.9%로 2021년 3월 이후 2년9개월만에 2%대로 내려왔습니다.

파월 의장은 지난해 12월 FOMC까지만 해도 이런 수치에 주목했습니다. 연율로 환산한 6개월 기준 PCE 상승률이 3년 2개월 만에 2% 아래로 내려온 점이 대표적입니다. 그래서 당시 파월 의장은 "금리 인하 논의가 있었다"고 희망을 주기도 했습니다.

결과적으로 또다시 희망고문임이 입증됐습니다. 파월 의장은 1월 FOMC에서 더 많은 증거가 필요하다는 쪽으로 선회했습니다. 구체적으로 "인플레가 목표치에서 지속가능하다는 확신을 들게하는 더 많은 증거를 보고 싶다"고 말했습니다. (we will need to see continuing evidence to build confidence that inflation is moving down sustainably toward our goal.) 이로인해 금리선물시장에서 기준금리 인하시기는 5월에서 6월로 넘어갔습니다.

올해 3분기가 분기점

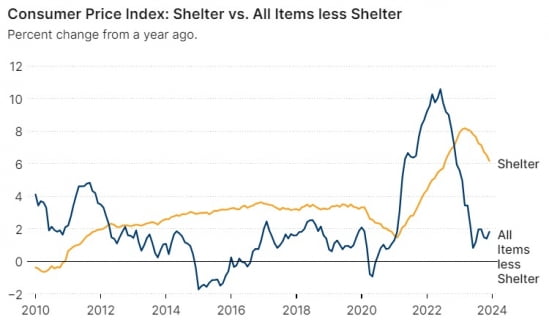

파월 의장이 얘기한 더 많은 증거가 확보되려면 우선적으로 주요 물가지표에서 인플레 둔화추세가 확인돼야 합니다. 그러려면 우선적으로 주거비가 떨어져야 합니다. CPI와 PCE가 다른 양상을 보이는 것도 주거비에서 비롯된 것이기 때문입니다.

라스트마일에 해당하는 주거비는 계속 오르고 있는데 비중이 다릅니다. CPI에서 주거비가 차지하는 비중은 36%입니다. 근원 CPI에선 45%입니다. 이에 비해 PCE에서 주거비가 차지하는 비중은 20%가 되지 않습니다.

이 때문에 PCE를 보면 인플레 둔화 추세를 확인할 수 있지만 CPI에선 인플레 둔화는 시기상조입니다. CPI 항목에서 주거비만 제외하면 CPI 상승률도 1%대에 불과합니다.

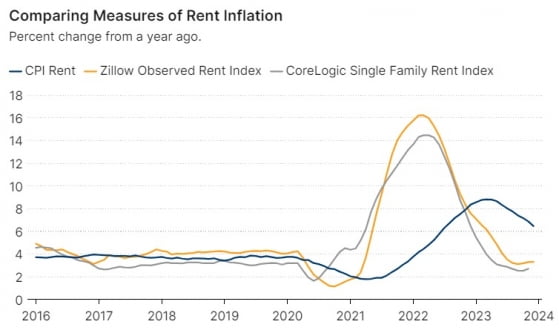

그렇다면 주거비는 언제 떨어질까요. 민간 부동산업체에서 집계하는 렌트비 상승률은 2022년 초에 정점을 찍고 지난해 2~3분기부터 역대 평균치로 수렴하고 있습니다. 원래 미국 정부 통계상 주거비는 민간 통계에 6~12개월 정도 후행하는 것으로 알려졌지만 인플레 상승기인 최근 들어선 그 기간이 길어지고 있습니다.

미국의 독특한 주거비 산출 방식도 한몫을 하고 있습니다. 미국 정부 통계의 주거비는 세입자의 렌트비와 자가 보유자의 자가주거비(OER:Owners' Equivalent Rent)로 구성됩니다.

여기서 자가주거비는 본인이 직접 소유한 집에 살고 있는 사람들의 가상 주거비 또는 인정 주거비입니다. 집주인에게 "렌트를 놓으면 얼마에 렌트를 놓을 거냐" 형태로 묻습니다. 고금리 시대에 이자도 많고 각종 보험료도 올라 쉽게 떨어지지 않고 있습니다.

게다가 6개 그룹으로 나누어 6개월에 한번씩 묻습니다. 즉 첫번째 그룹에 1월에 물으면 7월에 똑같은 집단을 대상으로 설문조사를 합니다. 신규 렌트 계약을 중심으로 집계하는 민간 통계에 비해 정부 통계에 임차료 하락이 반영되는데 시간이 오래 걸릴 수밖에 없습니다.

리치몬드 연방은행의 조사 자료에선 민간 통계와 정부 통계의 주거비 반영 시차를 12~13개월로 결론을 내렸습니다. 결과적으로 늦어도 올 3분기엔 주거비 상승률이 역사적 평균으로 떨어져 CPI와 PCE가 안정적인 흐름을 보일 전망입니다. 그 전에 둔화 흐름이 확인되면 금리 인하 시점은 당겨질 수 있습니다. 미국 대선도 금리 인하 시점이 당겨질 수 있는 요인입니다.

반대로 돌다리도 두드려보겠다는 Fed의 입장이 유지된다면 금리 인하 시점은 더 늦어질 수 있습니다. 현재 시장에서 예상하는 금리 인하 시점인 6월입니다.

증시 지배하는 엔비디아

압도적 증거주의를 채택한 Fed의 기조는 21일 나오는 1월 FOMC 회의록을 통해 확인할 수 있습니다. 어느 때보다 1월에 FOMC 결정문을 많이 바꿨는데 회의록에서 그 이유를 다소 유추해보는 게 가능합니다. '미국 경제는 강하고 인플레 완화 증거는 더 필요해'라는 것 외에 추가 확인해볼만 대목은 미국의 상업용 부동산 위기에 대한 것입니다.

Fed는 지난달 FOMC 결정문에서 은행 위기나 신용 여건에 대한 문구를 삭제했습다. 기존에 있던 "미국 은행시스템은 건전하고 복원력이 있다"는 표현을 뺐습니다. 이어 "가계와 기업에 대한 긴축적인 금융 및 신용 여건이 경제활동이나 고용, 인플레이션에 부담을 줄 가능성이 있으며 그 영향은 불확실하다"는 내용도 제외했습니다. 이렇게 한 이유가 미국 은행 리스크가 커져서 그런지 은행 시스템 문제를 거론할 필요할 없을 정도로 건겅해져서 그런 지를 확인해볼 필요가 있습니다.

같은 날 반도체 대장주로 등극한 엔비디아의 4분기 실적이 발표됩니다. 엔비디아는 인공지능(AI) 열풍을 이끌며 지난해 250% 가량 급등한 데 이어 올들어서도 46% 이상 올랐습니다. 알파벳과 아마존을 제치고 뉴욕증시 시가총액 3위(1조7940억달러)가 됐습니다. 기대 이상의 실적으로 강세장을 주도할 수 있을 지 주목됩니다. 팩트셋에 따르면 1월 29일로 끝난 엔비디아의 4분기 매출이 203억달러, 주당 순이익은 4.59달러에 달할 것으로 예상됩니다.

워싱턴=정인설 특파원 surisuri@hankyung.com

아래 영상을 보면 더 자세한 내용을 알 수 있습니다.

※ '정인설의 워싱턴나우'는 매주 월요일 국내 최대 해외 투자정보 플랫폼인 '한경 글로벌마켓'에서 유튜브 영상과 온라인 기사로 찾아뵙고 있습니다.