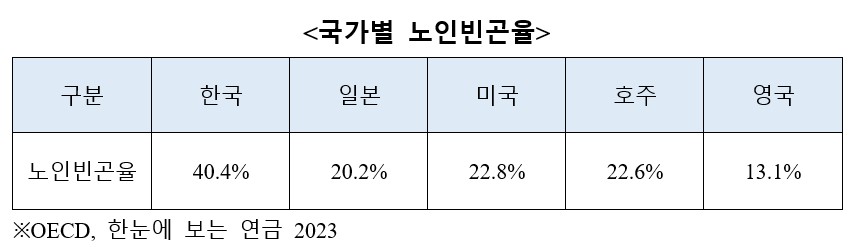

작년말 OECD(경제협렵개발기구)에서 발표한 <한 눈에 보는 연금 2023(Pensions at a Glance 2023)> 보고서에 따르면 우리나라 노인 빈곤율은 40.4%였습니다. OECD 국가 중에서 압도적인 1위를 차지했습니다. OECD 평균이 14.2%이니 심각한 상황입니다. 우리나라 노인 다섯 명 중 두 명이 빈곤층이라는 데 언뜻 이해가 가지 않는 통계입니다.

하지만 노인빈곤율 통계를 자세히 파악하면 왜 그런지 이해할 수 있습니다. OECD에서 말하는 빈곤율의 정의는 '중위 가구의 처분가능소득보다 50% 미만인 비율'을 말합니다. 따라서 우리가 일반적으로 알고 있는 빈곤층의 정의와는 다르다는 것을 알 수 있습니다. 빈곤의 기준이 소득이며 보유 자산은 고려하지 않는다는 겁니다. 소득이 적은 자산가도 빈곤층으로 정의될 수 있다는 의미입니다.

통상적으로는 소득이 높은 사람이 자산도 많을 것으로 생각하지만 고령화시대에는 다르게 생각해야 합니다. 소득이 계속 발생하는 젊은 층의 경우에는 이런 논리가 적용될 수 있습니다. 하지만 소득이 줄어들거나 없어지는 고령층의 경우에는 적용되지 않습니다. 60대 이상 인구의 자산보유액 규모는 약 7500조원으로 연령대 중 가장 높고, 예상증가율도 가장 높은 수준입니다. 이미 60대 이상 고령층이 금융권의 핵심 고객군으로 부상하고 있습니다. 하지만 소득이 없다는 이유로 빈곤층으로 분류하는 건 상식에 맞지 않습니다.

OECD의 다른 선진국과 비교에서 우리의 노인빈곤율이 높게 보이는 이유는 현금흐름을 중시하는 외국과 다르게 우리는 축적된 자산을 중요하게 생각하기 때문입니다. 나아가 부동산에 집중된 자산구조의 문제 또한 지적할 수 있습니다. 이는 자산구조를 바꾸어 현금 흐름을 개선하면 되는 것이지 ‘빈곤’이라는 자극적인 말로 노인들의 미래를 암울하게 만들 필요는 없습니다. 물론 생활 형편이 어려운 노인분들도 많습니다. 이런 분들에게는 국가 차원의 복지가 분명히 제공되어야 할 것입니다.

소득과 자산을 구분 못하는 또 하나의 경제지표는 PIR(Price Income Rate) 입니다. 소득대비 주택가격의 비율로서 연소득을 모두 모아 주택을 구입하는데 걸리는 기간을 이야기합니다. 집 값이 높은 지, 낮은지를 판단하는 근거로 가장 많이 사용됩니다. 안타까운 사실은 이 지표가 가지는 가정의 불합리성과 현상 이해의 한계가 있음에도 절대적으로 활용되고 있는 점입니다.

소득을 모두 모아 집을 사는 사람도 없지만 저축(자산)을 고려하지 않아 허점이 많습니다. 주택구입 예정자 대부분은 소득과 함께 자산을 활용해 주택을 구입합니다. 사실 소득은 구입 당시보다는 구입 후 대출 상환 등을 고려할 때 중요한 변수입니다. 오히려 주택을 구입하는데 더 중요한 기반은 자산(저축)입니다.

통계지표는 현실을 단순화해 빠르게 이해하기 위한 도구일 따름입니다. 하지만 이 도구로 시장의 모든 것을 알 수는 없습니다. 오히려 현장의 소리가 더욱 중요합니다. 어떠한 지표가 의미를 가지기 위해서는 현장을 잘 반영해야 합니다. 그런 측면에서 노인빈곤율과 PIR 지표는 현실적이지 않은 가정과 계산방식을 가지고 있습니다. 우리나라 노인들이 외국보다 그리 가난하지도 않고 집값이 폭락할 정도로 비싸지도 않다는 사실을 이해했으면 합니다.

<한경닷컴 The Moneyist> 심형석 우대빵연구소 소장·美IAU 교수

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com