이 기사는 01월 29일 15:45 마켓인사이트에 게재된 기사입니다.

한국의 주요 기관투자가들은 비중을 확대해야 할 대체투자 자산군으로 사모대출(Private Debt)과 인프라(Infrastructure) 자산을 가장 많이 꼽았다. 응답 기관 대부분 대체투자 자산들의 가격이 적정 수준을 찾았다고 진단한 가운데 특히 사모대출 자산에 대한 기대수익률을 높게 평가했다. 부동산과 헤지펀드에 대한 투자 수요는 상대적으로 많지 않은 것으로 나타났다.

한국경제신문과 한경글로벌뉴스네트워크는 국내 큰손 기관투자가들을 대상으로 해외 대체투자 자산배분 및 운용사 선정과 관련한 연례 설문조사를 실시했다. 국민연금, 한국투자공사, 우정사업본부, 새마을금고중앙회, 사학연금, 교직원공제회 등을 비롯해 15개 연기금, 공제회, 보험사 등이 설문에 응했다.

설문에 대한 영문 기사를 읽으려면 링크를 클릭하면 된다.

응답 기관 15곳의 합산 운용자산(AUM)은 2124조2000억원으로 나타났다. 대체투자 자산은 전체 AUM의 20.71%인 440조원으로 집계됐다. 이중 해외 대체투자 자산이 285조1000억원 수준이었다.

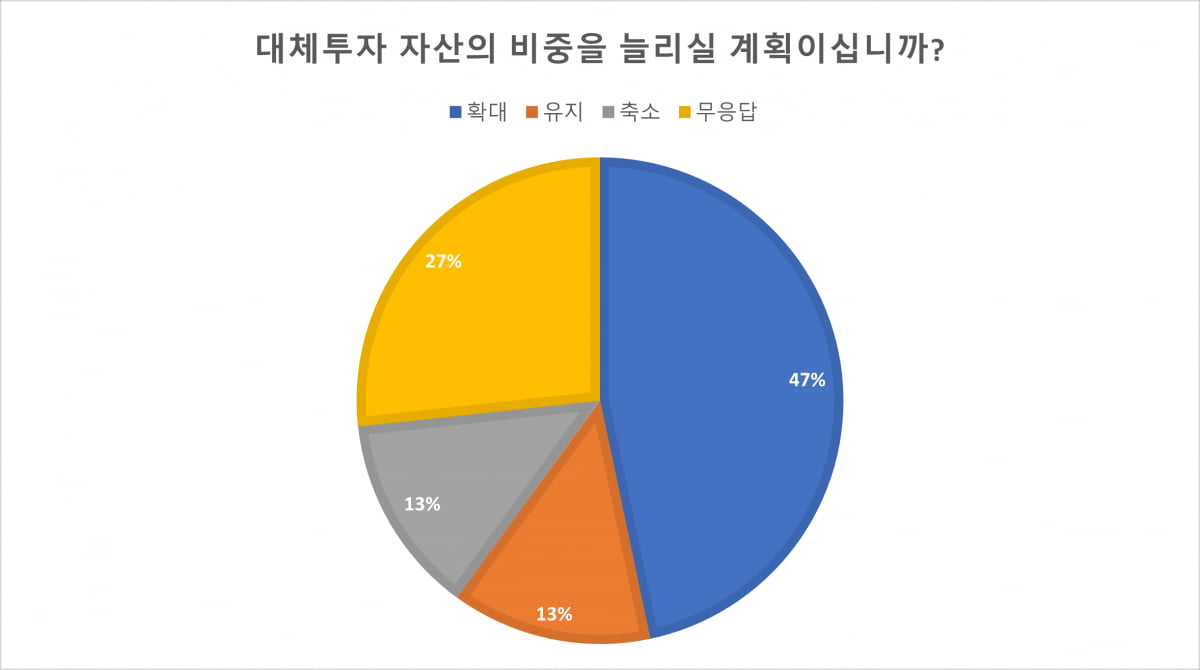

설문에 응한 기관 중 7곳(46.7%)은 대체투자의 비중을 계속 확대할 계획이라고 답했다. 비중을 유지하겠다는 응답과 축소하겠다는 응답은 각각 2곳(13.3%)씩이었다.

대체투자 자산 가격에 대해선 적정 수준에 접어들었다는 인식이 많았다. 사모주식, 사모대출, 부동산, 인프라 모두 '가격이 적정하다'는 응답이 가장 많았다. 특히 사모대출에 대한 기대수익률이 높았다. 사모대출 가격에 대해선 '적정하다'가 66.7%, '싸다'가 13.3%로 긍정적인 답변이 80%에 이르렀다. 다른 자산에 비해 사모대출의 투자 심리는 상대적으로 덜 과열됐다는 뜻으로 풀이된다. 부동산 가격에 대해서도 '적정하다'(40%), '싸다'(33.3%)고 보는 답변이 많았다.

인프라 자산은 아직 가격이 높다는 시각이 지배적이었다. 인프라는 '가격이 적정하다'는 응답이 40%로 가장 많았지만 '비싸다'(33.3%)는 의견도 적지 않았다. '싸다'고 보는 시각은 6.7%에 불과했다. 사모주식의 경우 인프라와 비슷하게 '가격이 적정하다'(40.0%)는 의견이 많은 가운데 '비싸다'(33.3%)과 '싸다'(20.0%)는 시각이 공존했다.

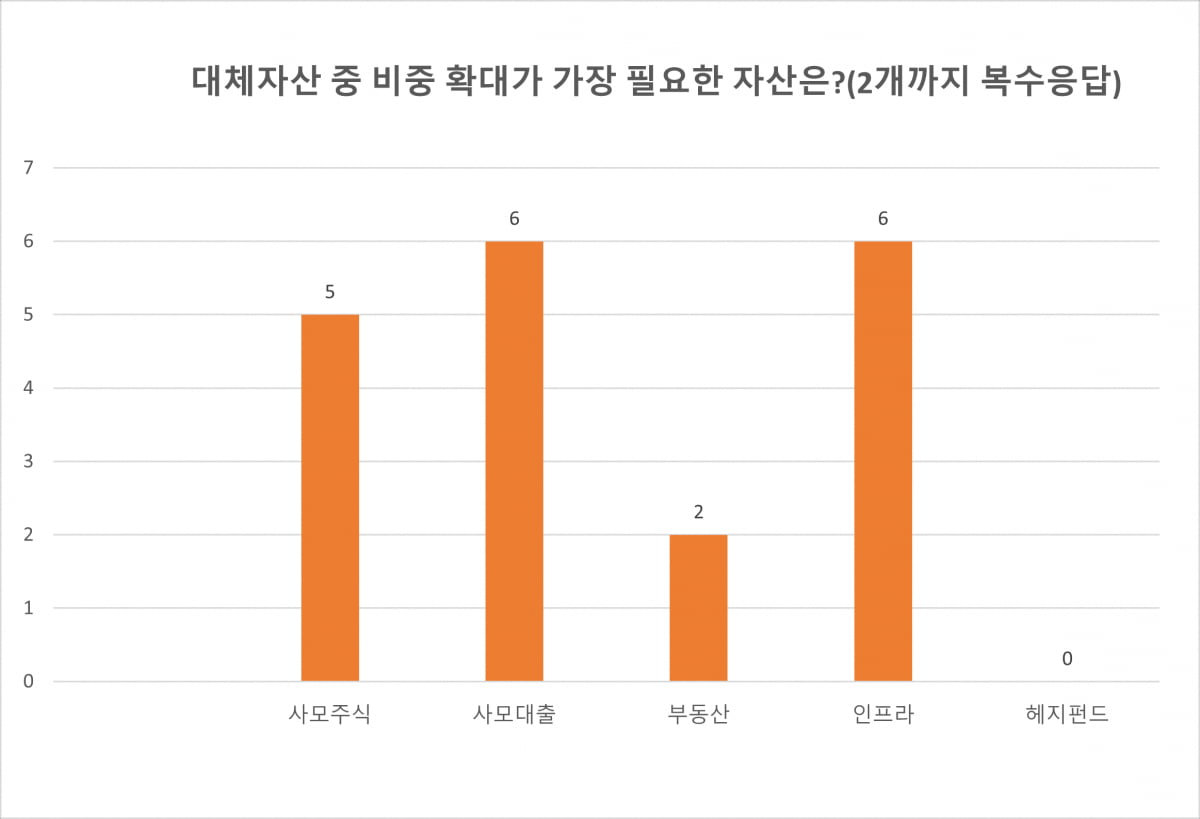

가격에 대한 인식은 자산배분 계획에도 반영됐다. 대체자산 중 비중을 확대해야 할 자산군(복수응답)을 묻는 질문에 가장 많은 표를 받은 자산은 사모대출과 인프라였다. 각각 6표를 받았다. 그 뒤로 사모주식이 5표, 부동산이 2표 순이었다. 헤지펀드라고 응답한 기관은 없었다. 절대수익을 추구하는 헤지펀드에 대해서 여전히 투자하기 쉽지 않은 자산군으로 인식하고 있는 것으로 풀이된다.

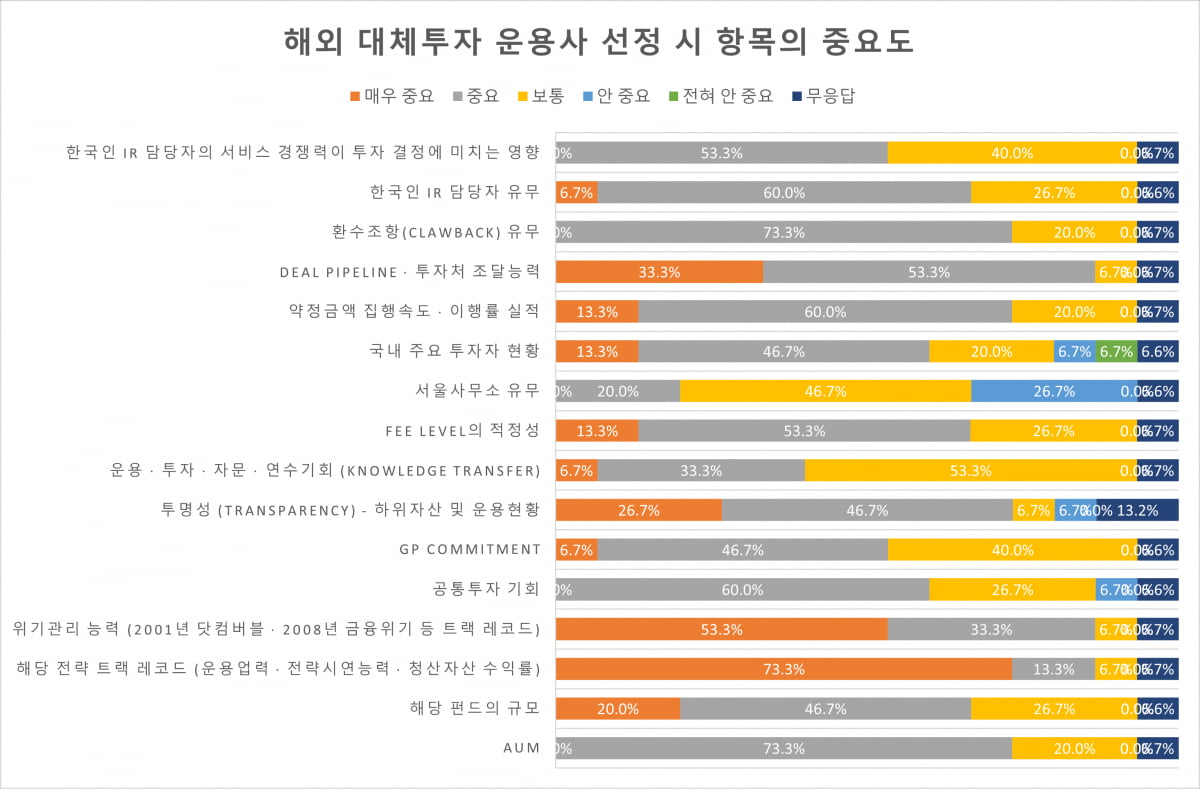

해외 대체투자 운용사를 선정할 때 어떤 항목을 가장 중요하게 생각하는지도 물었다. 설문 결과 15개 항목 중 '매우 중요하다'는 응답이 가장 높았던 항목은 73.3%를 기록한 '전략 트랙레코드(운용업력·전략시연능력·청산자산수익률)'였다. '위기관리 능력(2001년 닷컴버블·2008년 금융위기 등 트랙레코드)'과 '딜 파이프라인·투자처 조달능력'도 높은 응답률을 기록했다.

재간접펀드 운용사가 갖춰야 할 덕목(복수응답)을 묻는 질문엔 '상품에 대한 이해'를 꼽은 곳이 8곳으로 가장 많았다. '커뮤니케이션 능력'(6곳), 'LP 입장을 잘 이해하는 공감능력'(4곳) 항목도 높은 응답을 기록했다.

하지은 기자 hazzys@hankyung.com