주가, 금리 등 금융 변수는 해당 국가의 ‘머큐리(mercury·펀더멘털)’와 ‘마스(mars·정책)’ 요인을 고려해 예측한다. 하지만 통화 교환비율인 환율은 상대국의 양대 요인, 이를테면 원·달러 환율의 경우 미국의 머큐리와 마스 요인도 고려해야 한다.

주가, 금리 등 금융 변수는 해당 국가의 ‘머큐리(mercury·펀더멘털)’와 ‘마스(mars·정책)’ 요인을 고려해 예측한다. 하지만 통화 교환비율인 환율은 상대국의 양대 요인, 이를테면 원·달러 환율의 경우 미국의 머큐리와 마스 요인도 고려해야 한다.우려되는 것은 연초 예측기관이 발표한 환율 자료를 보면 미국의 마스 요인에만 치중해 달러 가치가 크게 떨어질 것으로 예상한 점이다. 작년 12월 점도표와 제롬 파월 미국 중앙은행(Fed) 의장의 기자회견을 감안하면 올해 미국의 기준금리는 최대 여섯 차례 내릴 것으로 예상된다. 일부 예측기관은 Fed의 금리 인하가 본격화하는 올해 하반기 달러인덱스는 80, 엔·달러 환율은 125엔, 원·달러 환율은 1200원 밑으로 떨어질 것으로 내다봤다.

연초 발표한 환율 자료의 잉크가 마르기도 전에 과도한 금리 인하 기대에 따른 ‘숙취(hangover)’ 현상이 나타나고 있다. Fed의 1선 목표인 물가 지표에 헤드 페이크 현상이 발생하고 있기 때문이다. 작년 12월 소비자물가 상승률이 3.3%로 한 달 전(3.1%)보다 높게 나오자 과도한 금리 인하 기대가 약해지고 있다.

머큐리 요인에서도 과도한 금리 인하 기대는 이해되지 않는다. 올해 미국 경제성장률은 1.6∼2%대로 예상된다. 달러인덱스를 구성하는 모든 국가에 비해 상대적으로 높다. 질적으로도 완전고용 아래 물가가 통제되고 연착륙이 가능해 달러인덱스 구성 국가에 비해 건전한 것으로 평가된다.

마스 요인도 금리를 크게 내릴 상황이 아니다. Fed의 통화정책 잣대가 되는 근원소비자물가 상승률이 여전히 목표치에 비해 높은 여건에서 금리를 과도하게 내리면 ‘볼커의 실수(Volker’s failure)’를 저지를 확률이 높기 때문이다. 볼커의 실수란 1980년대 초 당시 폴 볼커 Fed 의장이 물가가 다 잡히기 전에 금리를 내려 다시 오른 현상을 말한다.

탈달러화가 꾸준히 진행되고 있지만 법화(legal tender)로 달러화를 대신할 통화는 없다. 작년 11월 결제통화에서 위안화 비중이 4.61%까지 높아졌지만 달러화의 47.08%, 유로화의 22.95%에 비해서는 턱없이 부족하다. 각국 외환보유액에서 위안화 비중은 결제통화 비중의 절반에도 못 미친다.

위안화 비중 제고 속도는 올해를 계기로 둔화할 것으로 예상된다. 중국 공산당이 인민은행(PBOC)을 포함해 모든 금융사를 장악했기 때문이다. 위안화 결제권의 중앙은행 격인 PBOC의 독립성과 중립성이 보장되지 않으면 통화 주권을 놓고 다른 참가국 간 마찰이 불가피해 탈위안화 현상이 나타날 수 있기 때문이다.

대체 통화도 그렇다. 미국 증권거래위원회(SEC)의 상장지수펀드(ETF) 승인은 비트코인의 자산 등 유틸리티 기능만 인정한 것이지 화폐 기능까지 인정한 것은 아니다. SEC의 승인이 궁극적으로 화폐 기능을 인정하기 위한 수순 아니냐는 시각도 있으나 비트코인을 법화로 사용한 엘살바도르의 실패 사례에서 보듯이 이는 매우 어려운 문제다.

Fed는 디지털 화폐(CBDC) 도입을 가능한 한 늦추고 있다. 비트코인과 암호화폐에 대한 인식도 부정적이어서 앞으로 CBDC를 발행할 경우 독립적으로 한다는 방침이다. 위안화와 비트코인을 비롯한 암호화폐가 대체해 나가면 달러 가치가 급락할 것이라는 시각이 한계가 있어 보이는 것도 이 때문이다.

연초부터 달러 가치의 되돌림 현상이 나타남에 따라 킹(king) 달러, 갓(God) 달러 시대가 다시 온다는 시각이 있으나 이 용어가 처음 나온 2022년 4분기와 마찬가지로 실현될 가능성은 작다. 앞으로 달러 가치는 작년 12월 연방공개시장위원회(FOMC) 회의 이후 과도한 금리 인하 기대에 따른 전망치를 시정하는 선에 그칠 것으로 예상된다.

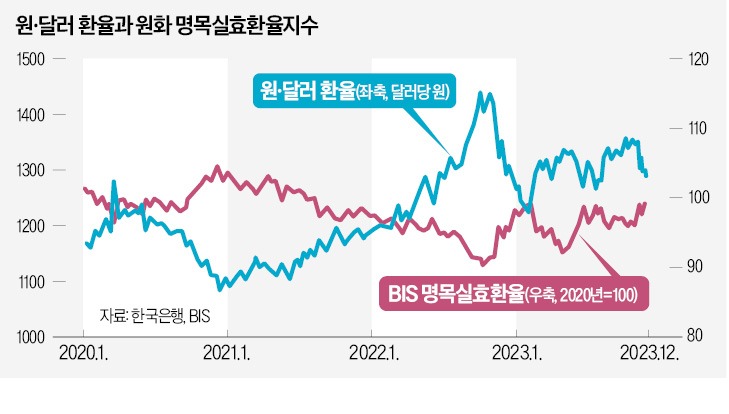

올해 원·달러 환율이 어떻게 될 것인가를 알아보기 위해 외화 수급 여건부터 살펴보면 외환보유액은 2선 자금까지 합치면 5400억달러가 넘는다. 가장 넓은 의미의 갭티윤 방식으로 추정한 적정 수준보다 1000억달러 이상 많다. 경상수지 흑자는 코로나19 사태 이후 줄어드는 추세지만 올해도 흑자를 유지할 것으로 예측기관들은 내다보고 있다. 원·달러 환율 결정에 가장 중요한 금리 인하는 미국보다 2분기 정도 늦춰지고 그 폭도 절반 이하에 그칠 것으로 예상된다. 미국보다 물가 수준이 높고 안정되는 속도가 느리기 때문이다. 이런 요인을 종합해 보면 올해 원·달러 환율은 연간 중심선(pivot)을 1260원으로 두고, 상반기에는 30원 높게, 하반기에는 30원 낮게 잡아 외화를 운용하면 무난해 보인다.