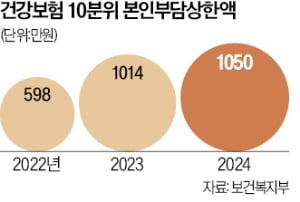

8일 보건복지부와 국민건강보험공단에 따르면 올해 소득 10분위 계층의 본인부담 상한액은 1050만원으로 지난해(1014만원)보다 36만원 오른다. 요양병원 입원 일수가 120일 넘을 때 기준이다. 그렇지 않은 경우엔 808만원으로 전년(780만원) 대비 28만원 높아진다. 두 경우 모두 기존 상한액에 작년 소비자물가 상승률(3.6%)을 반영해 인상한 수치다.

8일 보건복지부와 국민건강보험공단에 따르면 올해 소득 10분위 계층의 본인부담 상한액은 1050만원으로 지난해(1014만원)보다 36만원 오른다. 요양병원 입원 일수가 120일 넘을 때 기준이다. 그렇지 않은 경우엔 808만원으로 전년(780만원) 대비 28만원 높아진다. 두 경우 모두 기존 상한액에 작년 소비자물가 상승률(3.6%)을 반영해 인상한 수치다.1분위의 본인부담 상한액은 요양병원 120일 초과 입원 시 작년 134만원에서 올해 138만원으로 3.6% 인상된다. 그렇지 않은 경우 87만원으로 작년과 같다. 정부가 작년 말 저소득층 의료비 부담 절감 대책으로 1~3분위의 본인부담 상한액을 동결한 결과다.

올해 인상으로 요양병원을 120일 이상 이용하면 1분위와 10분위 간 격차는 작년 880만원에서 올해 912만원으로 벌어진다. 120일 미만 이용 시의 격차는 693만원에서 721만원으로 커진다.

본인부담 상한제는 건보 가입자가 낸 의료비가 일정액을 초과하면 되돌려주는 제도다. 예를 들어 1분위와 10분위 수급자가 똑같이 요양병원비 본인부담분이 1050만원 나오면 1분위는 138만원까지만 본인이 내고 나머지는 돌려받는다면 10분위는 전액을 낸다.

저소득층과 고소득층의 건보 부담 격차는 작년을 기점으로 크게 벌어졌다. 정부는 작년 6월 소득 기준 상위 50%인 6~10분위 본인부담 상한액을 최대 70%까지 높였다. 이로 인해 2022년까지 최대 598만원이던 10분위의 본인부담 상한액은 1년 만에 1014만원으로 늘었다. 1분위 최고액은 128만원에서 134만원으로 거의 높이지 않았다. 이로 인해 4.6배이던 1분위와 10분위 간 부담 격차는 요양병원 120일 이상 이용 기준으로 지난해 7.5배로 높아졌고, 올해는 7.6배로 더 커진다.

상위 10% 고소득층이 아닌 평범한 중산층이 지는 부담도 커졌다. 연소득 3000만~4000만원대 직장인이 포함되는 상위 30~50%(6~7분위)의 본인부담 상한액은 2022년 289만원에서 올해 388만원으로 99만원 늘어난다. 같은 기간 8분위와 9분위는 상한액이 각각 140만원, 170만원 높아진다.

이를 두고 정부가 건보 재정 악화의 부담을 고소득자와 중산층에게 과도하게 지운다는 지적이 나온다. 그해 걷은 보험료로 그해의 의료비 지출을 충당하는 건보의 경우 올해 월 최고 보험료가 424만원에 달한다. 2022년 기준 1분위의 월평균 건보료는 2만7000원, 10분위는 40만원으로 15배 차이가 났다. 고소득층 입장에선 건보료는 15배 더 내면서 의료비는 의료비대로 7배 이상 부담하는 것이다.

최근 정부가 건보 지역가입자의 재산·자동차에 매기는 보험료 부담을 줄여주기로 했지만 고소득층이나 중산층 직장가입자는 오히려 부담을 늘리는 모양새다. 복지부는 이달 발표 예정인 ‘건강보험 종합계획’에서 건보료를 부과하는 소득 범위를 고소득층의 일용 근로소득이나 암호화폐 수익 등으로 확대하는 방안을 검토 중이다.

황정환 기자 jung@hankyung.com